红筹目前来看还是新经济公司的主流架构,但2020年有目共睹的另一大趋势便是科创板的热度持续升温,不少科技公司也开始在政策大好的「引诱」下选择回归A股或直接在A股上市。

因此科创板很明显地摆出了有别于传统A股的Open姿态,在上市标准、盈利情况、股权结构、穿透股东人数还有股权激励上都有质的让渡。

政策的趋势是好的,甚至可以说在某些个例上显得「尺度挺大」。

对于科创板公司上市前的股权激励而言,最关心的几大问题:

1)激励工具到底该怎么选?

2)动不动就3年的锁定期是否可能中招?

3)股份支付能不能摊销?

这几个问题的答案均需在激励对象的感知和公司需要负担的激励成本做相应的权衡。

就当前在科创板成功上市的企业来看,上市前一年公司处于盈利水平、上市前按部就班出资入股,并一次性计入当期损益绝对仍是主流,创新的做法不足10%。那究竟是有哪些创新做法,监管态度如何?

关于期权带过IPO

若是传统的A股,这个话题也许没有讨论的必要。但在科创板首当其冲的热门话题就是「期权可以带过IPO」,也就是说在科创板的世界里期权这项工具开始变得名正言顺。

我们在2020年的文章中也探讨过这个问题,政策层面是做了明确指示,但对于激励对象而言,是需要承担相应代价的:行权价不可低于每股净资产,上市后行权所获得的股份需要锁定3年,并按董监高同等规则减持。

但对公司的利好是在于:上市前无需增发股份和进行股权登记,也不用去搭建持股平台。同时股份支付费用可以在期权的生效期内摊销。

就目前已成功IPO的市场实践来看,把期权带到上市后的公司包括:

第一类:红筹架构上市。如中芯国际(港股)、九号有限等。红筹架构下期权的存在本属常规操作,若能红筹架构上市,期权能带过市也显得顺利成章,但本身红筹架构是否能顺利过会才是最大的难点。

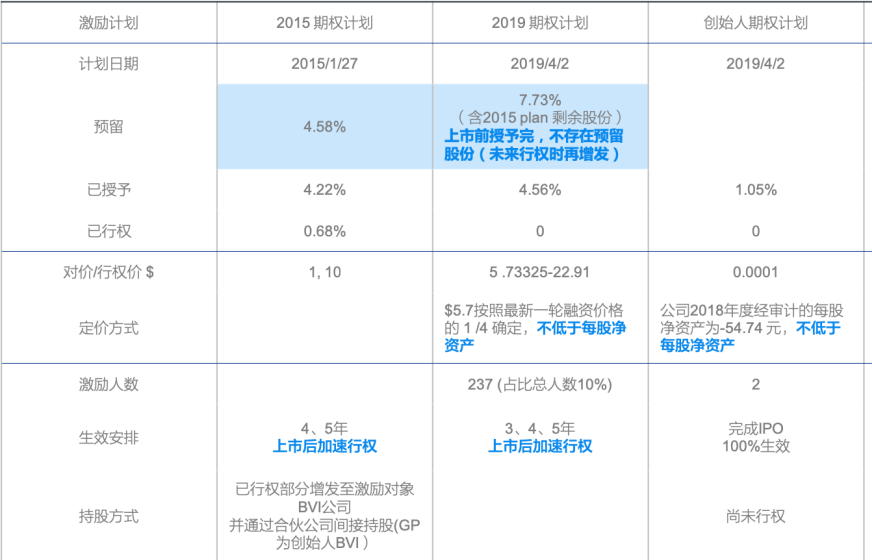

九号有限为尽量「减缓」上市后期权的锁定,非常豪横地加了「上市后加速行权」的规则,但行权后拿的股份依然要锁3年,只是将前面的行权期进行了压缩。

同时因九号有限上市时是亏损状态,在公司盈利前,自上市日起3个完整会计年度内控股股东、实控人、董监高等均不可减持首发前持股,针对控股股东和实控人的减持规则更为严苛。虽说科创板上市规则放开了对盈利性的执念,但也意味着更收紧的锁定或减持规则。

图片来源:九号有限期权计划

第二类:拆红筹架构转境内,主要是芯片行业,通常带有国有股成分。如芯原股份等。同样期权是原有红筹架构下的产物,按原有A股政策转到境内架构后应当加速行权转为「出资入股」,由于期权在科创板合理化,境外的期权翻至境内主体的期权也成为可能,并按规则可带到上市后。

但很多公司还是选择在上市前加速行权,落到持股平台的出资入股/直接持股。对于期权在上市前的加速行权,传统A股就是简单认定为出资入股了,但现在科创板也有公司依然作为期权核算成本,仅把之后待摊销的费用一次性计入加速行权当年。比如石头科技。

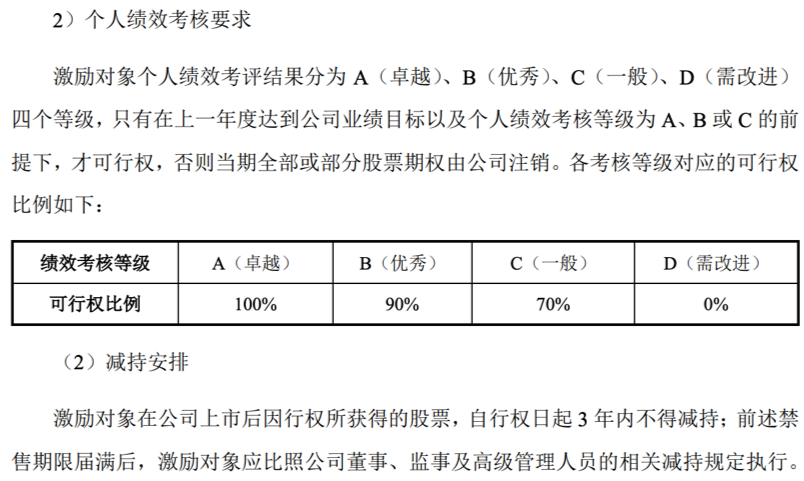

第三类:「国有背景」下的境内企业,如硅产业、天智航、中控技术等。这类企业发放的期权通常是在临近IPO申报前几个月才执行授予,并且均设置了严格的业绩条件,每年度只有在公司业绩达成且个人绩效考核达标情况下当期的期权才可行权。

图片来源:中控技术招股书

总结来看,这类「破格」企业主要集中在红筹架构或携带国有资本,特别是芯片领域的佼佼者。未来期权带过上市后可能是A股市场的一大趋势,但现阶段更多还是处于政策初期的过度阶段。

虽说期权对企业而言省时省力省成本,但对于激励对象而言可能是更为严格的行权价和锁定安排。

关于限制性股票带过IPO

同样在传统的A股上市前的股权激励当中,限制性股票也不会有正当的地位,也会被认定为导致股权结构不清晰的「罪魁祸首」。但是科创板拟上市公司中也出现了这种激励方式。

限制性股票的对于激励对象的好处在于:在授予时便已完成出资和股份登记,通常也是通过持股平台(最常见为有限合伙)持股。那么如果持股平台GP不是实控人,也不是申报前6个月授予,也不用「闭环原则」,公司带利润IPO这些所有前提均满足情况下,这部分股份便可以逃过上市后锁3年的命运。反过来说,其中任何一个前提存在,这部分股份上市后3年的锁定期是必然的。

那对于公司而言:限制性股票同样具备在解锁期内摊销的特权,说白了就是按照上市后的那一套做法。摊销的好处在于股份支付可以平稳缓和地冲抵摊销年度的利润,如果在临近上市前授予的话,大部分的费用就直接摊到上市后了,对于招股书报告期内的利润并不会有大的影响。

成本摊销层面,限制性股票和期权是类似的,但差异点在于期权的成本的定价方式不一样,期权的成本核算方式是按照期权定价模型,常见的是BS或二叉树。若行权价定价接近于0,期权估值几乎接近公允价值;若行权价定的接近公允价,那期权估值大概在公允价值的40%左右。而限制性股票的定价比较简单粗暴:授予时公允价-对价。因此若对价/行权价本身较低水平的情况下,期权和限制性股票在授予时的成本总额基本一致。

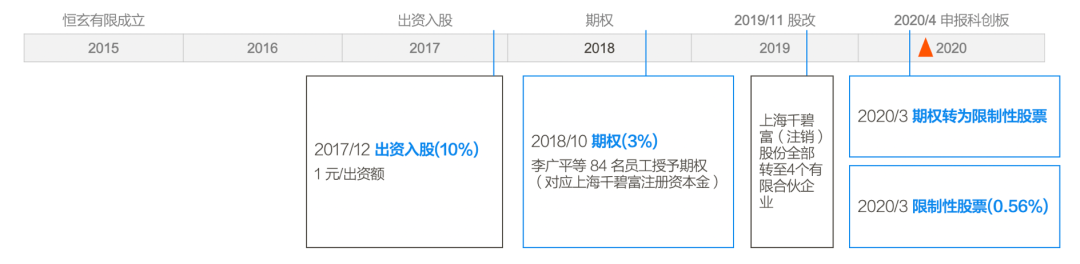

目前看到的科创板成功IPO的市场实践中,九号有限和恒玄科技等有在上市前采用限制性股票,并带过IPO。

以恒玄科技为例,其于上市申报前1个月将之前授予的3%的期权均转为限制性股票,并重新发了0.56%的限制性股票,对价均为1元/份,解锁期最长不超过5年。

临近上市前将原有期权加速行权后转为限制性股票,一方面是为了避免上市后的更长的锁定要求和减持限制,另一方面依然可以保留成本摊销原则,也不排除期权带到上市后这件事受到限制情况下做出的调整。

因无论是期权转换还是本身发放的限制性股票均在临近申报前不超过6个月的时间内进行,被认定为「突击入股」,这种情况下限制性股票在上市后还是需要被锁定3年。

关于出资入股

出资入股作为传统A股的唯一玩法在科创板上也暂时保留主要地位,但出资入股最为残忍的一点是一次性计入成本/费用的股份支付的影响,特别是在上市前3年的报告期内,公司估值较高情况下确定的股份支付可能出奇的高,那这时候如果可以像期权或限制性股票一样摊销就好了。

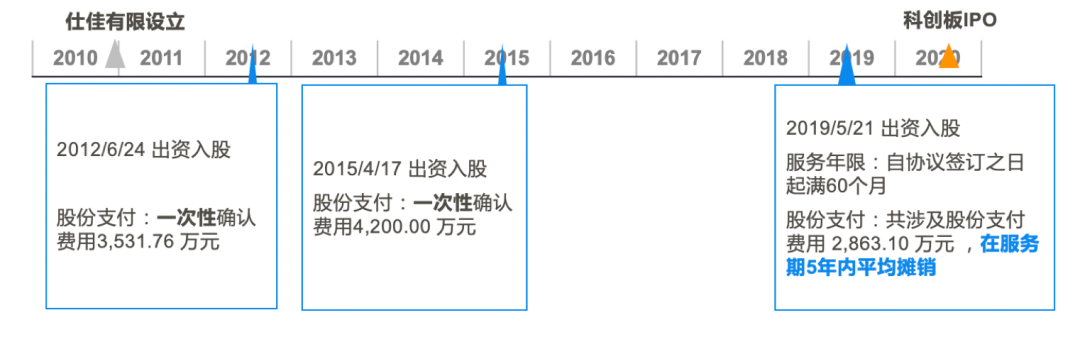

而从目前科创板的实践来看,倒是见到不下10家公司有这类做法:出资入股后加服务期。这种情况下,出资入股一次性确认的成本便可在服务期内进行摊销,跟限制性股票性质一样。

以仕佳光子为例,其在2012年2015年的两笔股份支付费用均一次性计入,但并不影响报告期的利润。2019年也就是上市前一年,员工出资入股3%,但因设定了60个月的服务期,其2863万元的股份支付成本则分摊至5年。同时因仕佳光子是亏损状态上市,因此其实控人、董监高上市前获得的股份在上市后均需要锁定3个完全会计年度。

2019年的出资入股突然加了服务期,可能确实是为了股份支付摊销而做的准备,非常好的利用了相关政策。

总结

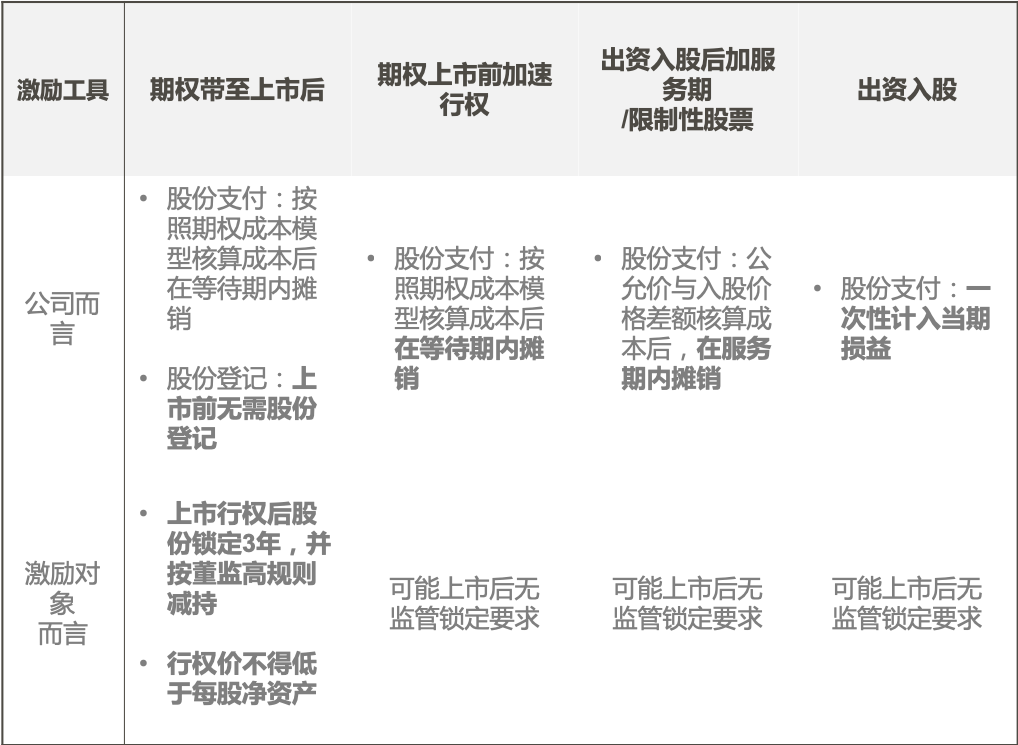

目前科创板上市前对股权激励的处理方式总结为如下四种:从左至右在当前市场现状中其普遍性和监管接受度递增。可能未来会在左侧的激励工具中有更大程度的放开。

A股的做法有逐步向境外市场靠拢的趋势,但盈利性和股权稳定性仍旧是A股短期内不可舍弃的铁律,这也为更多优质的新经济公司开启了新的资本大门,境内纯粹出资入股的稳定局势在被打破,科创板股权激励创新性的试探,需要让我们在政策的过渡期去做更多的考量,寻找公司和激励对象之间最佳的平衡点。