2020年11月5日,快手正式向香港联交所递交了IPO招股书,筹划2021年Q1上市,传闻上市估值将近500亿美元。回顾快手的融资历程,不禁感叹2014年至2020年6年间完成了6轮融资,估值增长之快。除了晨兴、淡马锡、红杉、DST、DCM等豪华VC团的资本护佑,还同时集齐了BAT三家的战略投资。晨兴自天使轮累计投资16.7%,腾讯从B轮进入随后4轮加持共计21.6%,百度少量持有3.8%。

当今的快手可以回溯到2011年程一笑创办的短视频雏形——快手GIF,之后获得了晨兴的天使投资。在晨兴的撮合下,拥有微软、百度凤巢背景的宿华作为CEO加入,为此程一笑慷慨让渡一半股权。团队组建后,宿华主要负责技术研发、公司治理以及投融资,程一笑则专心致力于产品研究和新业务。2013年底在“民间硅谷”五道口华清嘉园一套普通三居室里,快手从纯粹的手机应用转型短视频社区平台。

市场化的给量

判断一个团队是沉淀式发展还是搭资本的便车,股权激励的时点很重要。在2014年引入B轮融资后,快手推出了股权激励计划。上市前只采用了期权单一激励工具。

公司成立初期加入的员工,实际上背负了很大的经营风险,期权授予不可能完全采用市场价格。随着IPO目标越来越清晰,期权变现的风险随之降低,行权价格理应回归公允价值。此时压低激励对象的账面获益空间,增强上市后继续做高市值的动力。

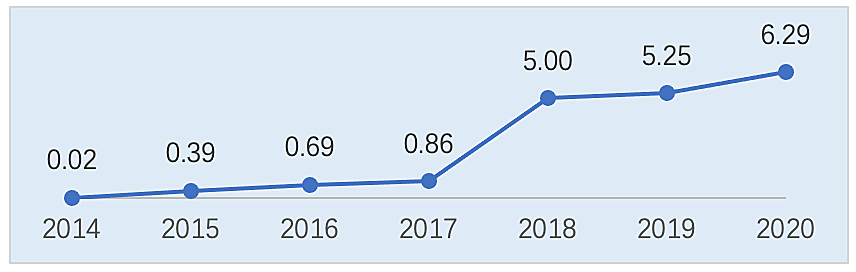

数据来源:快手招股书

历年融资后每股估值价格

对于互联网公司来说,人是业务的核心驱动因素,早期对核心产品技术人员极为依赖,激励层面普遍下沉。快手当前有1.6万多员工,其中4551人获授期权激励,覆盖范围占到28%。随着不断融资带来的稀释,期权池也不断扩充,3次增pool后总共预留21%,实际消耗了16%,除了2位创始人,其余80%全部分配给了高管和员工。

上市前16%的授予量,算是互联网公司的标准玩法了。

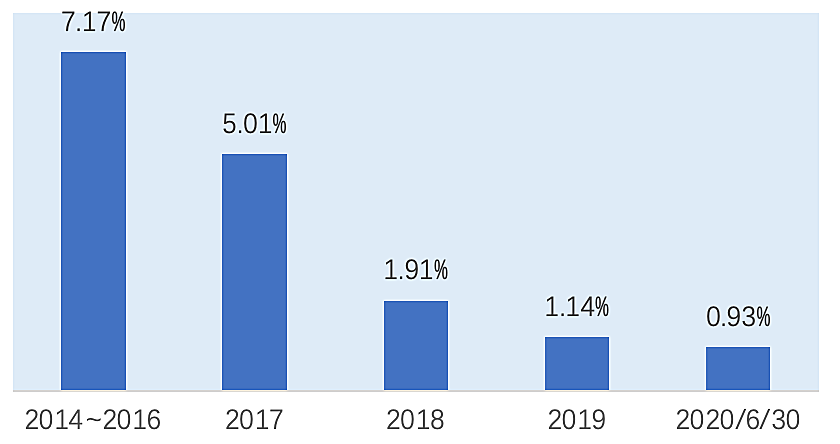

在历年授予量方面,一个比较明显的趋势是,随着2018年初E轮融资估值显著上涨(较一年前翻了6倍,由$0.86迅速上涨至$5),当年及之后的授予量呈现断崖式下降。如此看来,快手貌似在用基于当下的价值判断去衡量一个未来的授予量。

若在公司上市前授予总量恒定情况下,价值恒定前重后轻,与员工们沟通清楚倒也好理解。但也许将授予量放在各年度更平均点,但每年授予的价值是一个上涨的趋势,这样在激励对象感知上可能更好一些。

数据来源:快手招股书

历年期权授予量占上市前股比

市场化的定价

更nice的是,快手通过上市前行权,帮助员工进行合理税筹。2019年下半年集中开放了行权通道,11%的期权完成行权,待上市后再发行,最大限度降低股东摊薄。发行后激励对象将通过持股平台间接持股:2位创始人由个人BVI持有,其他高管和员工分别放在3个BVI有限公司中。

2019年之前,期权定价最高也超过B-1轮融资后每股价格($0.04)。2019年及之后,只有0.1%的期权遵循了“市场规则”定价,大约是E轮融资估值的70%~95%(相当于送出一个火箭🚀的价格);剩余均未超过$0.04。

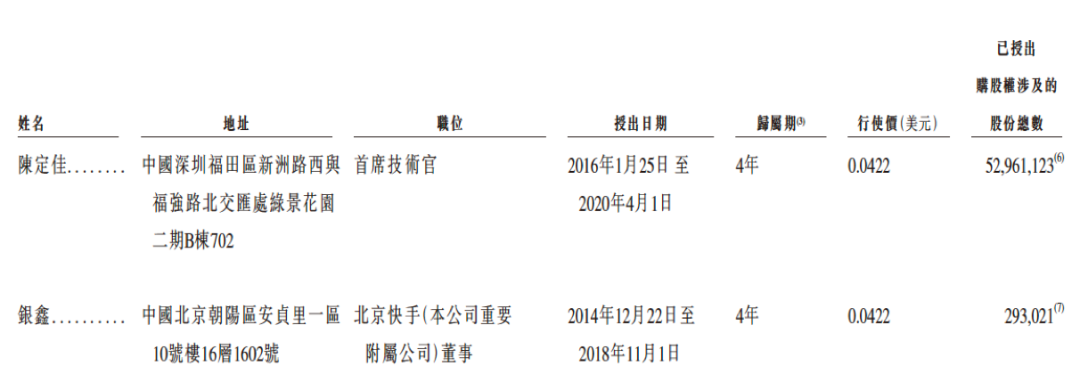

那么快手的$0.04的行权价,这是不是给员工让渡的白菜价?就拿CTO的授予来看,其上市前对应的52,961,123的期权,按照$0.0422的行权价需要支付的总金额为$2,234,959,千万级人民币的价格,且在上市前已经完成行权,给了一千多万行权价,应该还有一笔不亚于行权款的高额税金。当然上市前行权对于税筹是一大利好,但没有点经济实力都不好意思上市前行权。所以不要单纯看小数点后带零就以为人家极低行权价了,可能只是单股价值低罢了,看来快手也是评估了员工们的出资能力才定下的价格。

现金不差,期权不赖

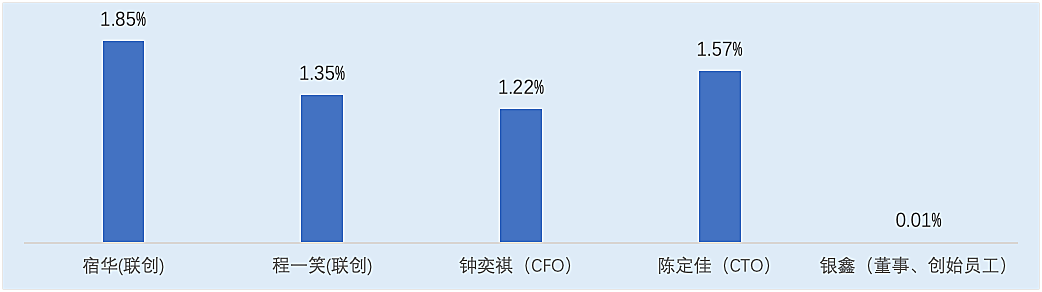

两位联创宿华、程一笑分别持有优先股12.65%、10%,通过AB股设置,创始团队拥有绝对控制权(对应74.6%的投票权)。控制权外,经济获益就交给了期权,6年间两人分别累计获授期权1.85%、1.35%,按最后一轮融资后每股$6.8的价格来算,期权账面收益平均高达26亿人民币。

创始团队里,还有2位工程师,在2014年开曼公司设立时也出了资(上市前各占2%左右)。其中银鑫现担任董事,持有境内直播业务实体「北京一笑」7.4%股权;杨远熙则持有「华艺汇龙」90%股权、「北京一笑」5.54%股权。

快手于2016年初开始组建CXO团队,CTO陈定佳、CFO钟奕祺分别来自腾讯、汽车之家,年化授予量均为0.3%,陈定佳的账面浮盈甚至超出了程一笑。

五位高管/董事上市前的激励总量占整体的40%,归属期0~4年不等。

数据来源:快手招股书

高管上市前持股比例

要知道,作为直播界翘楚绝对不差钱,在给现金上快手也不输给哪家头部互联网公司,但快手高管们也一定清楚期权更是个好东西。快手薪酬最高的五位高管,其每年人均现金薪酬430万人民币,股份支付成本2500万、总薪酬占比高达85%。相比之下,两位创始人平均年度现金薪酬只有290万人民币,加上股份支付成本也才500多万。

如果作为一名颇具长远眼光的公司高管,在谈offer的时候你说我宁愿多要点期权少拿点现金,这时候公司老板定会刮目相看,特别是你看公司标的的眼光也很不错,这时候就能见证股权激励的奇迹了。

总结

快手团队在组建之初通过期权激励吸引优秀人才加入,之后每年持续滚动授予,覆盖范围广泛,从激励总量和年度授予量看都处于市场中位,同时也为低价期权承担了高昂的财务成本。经过9年的积淀,不断做高估值。快手去年推出扁平化的职级体系管理,多次组织架构调整,组建经营管理委员会作为管理班子,撕掉“慢公司”的标签。2019年营收较2017年增长近5倍,2020年上半年DAU突破3亿。然而无论电商、游戏还是出海,未来商业化之路仍很漫长,组织还需不断地自我进化。

同样是上市前15%左右的

股权激励授予,有的公司做到了10亿美金,有的可以做到500亿美金。也许快手正好是在一个X倍市场平均增长的赛道,用了Y倍行业平均水平的人才,并用现金和期权激发他们付出了Z倍市场平均的努力,再配合点组织能力提升,才达到了如今的快速增长。

下载报告

下载报告