12月8日,红杉中国联合股权激励专业服务提供商灵动未来,发布了《2023股权激励市场实践研究报告》。

该报告从科技、大健康和消费三大行业视角,揭示了企业从上市前至上市后股权激励的实践特征和最新趋势。

公众号内回复“2023报告”,下载报告全文

以下是《2023股权激励市场实践研究报告》关键发现解读:

科技行业股权激励实践分析

本次调研在科技行业选取了167家样本公司,覆盖互联网、SaaS、消费电子和机械设备等多个细分行业,同时我们将其中包含AI概念的企业单独进行了分析。

本报告旨在发掘股权激励方案在各细分市场呈现出的差异,并通过对比近3年完成IPO的样本公司组和更早期完成IPO的样本公司组,探寻近年来股权激励实践的演变趋势。

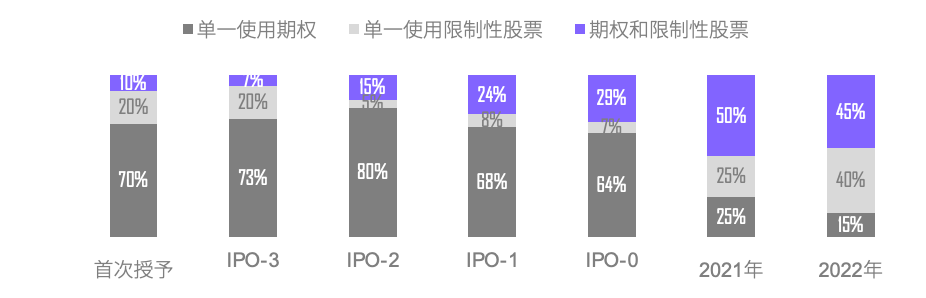

特征一 激励工具

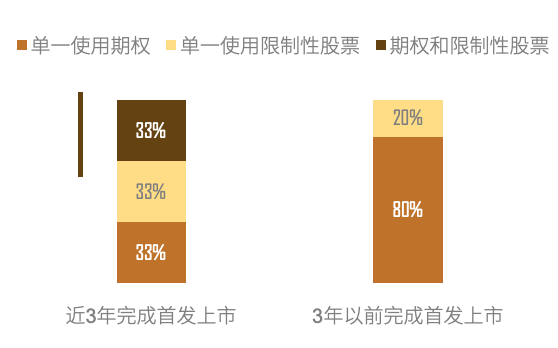

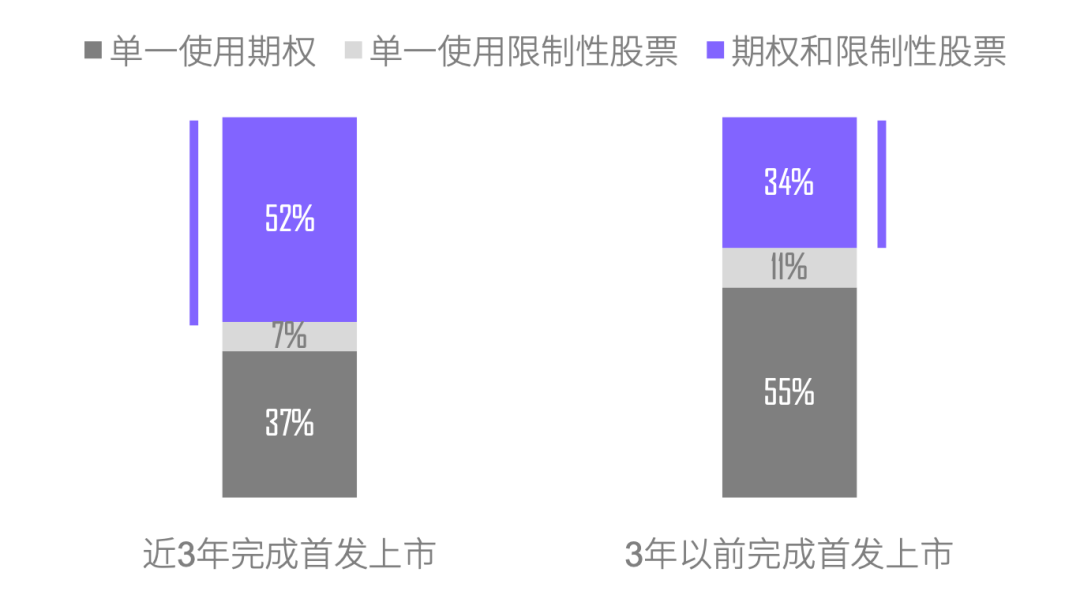

近3年完成IPO的境外架构科技公司,上市前同时使用期权和限制性股票双激励工具的占比明显提高

近3年实现IPO的科技公司公司同时采用期权和限制性股票的占比提升至52%,相比而言,早期完成上市的科技公司在上市前使用期权单一工具的占比更高。

一方面这意味着科技企业在股权激励管理上更为成熟,可以更加灵活地掌控更多的激励工具使用;另外双激励工具的综合使用既可以推动公司市值增长,也有更好的抗风险性作用。

同时随着越来越多的科技公司完成上市,有更多的科技人才在拟上市公司和上市公司间流通,非上市公司也需要配置更具吸引力的激励手段,比如在上市前即引入0对价的限制性股票,来弥补其在股权流动性上的缺失。

注:限制性股票包含股份奖励SA、限制性股票RS、按时间生效的限制性股票单位RSU及按业绩生效的限制性股票单位PRSU

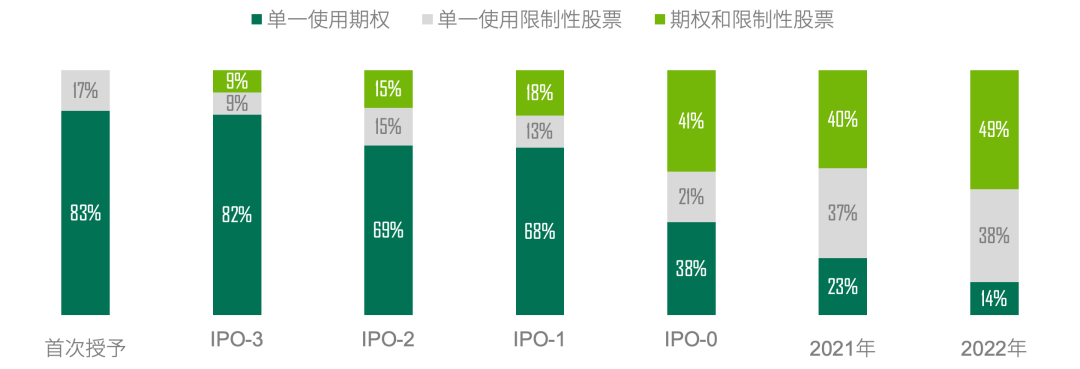

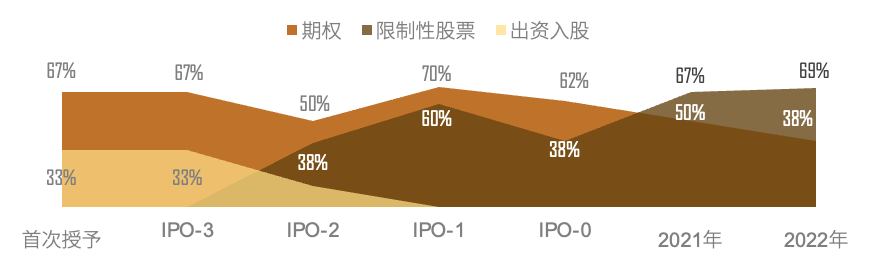

从境外科技公司上市前至上市后具体每年的激励工具使用情况来看,上市前单年度的激励工具仍以期权为主,临近IPO时限制性股票使用占比提高至接近30%,上市后2022年限制性股票使用占比高达85%。科技行业「限制性股票不断替代期权」的规律仍然存在。上市前引入限制性股票的时点需相对谨慎,需要考虑限制性股票在纳税时点方面的制约。

注:IPO-N代表上市前距离IPO的时点,如IPO-3代表距离上市前的第3年,2021年和2022年代表上市后的年度

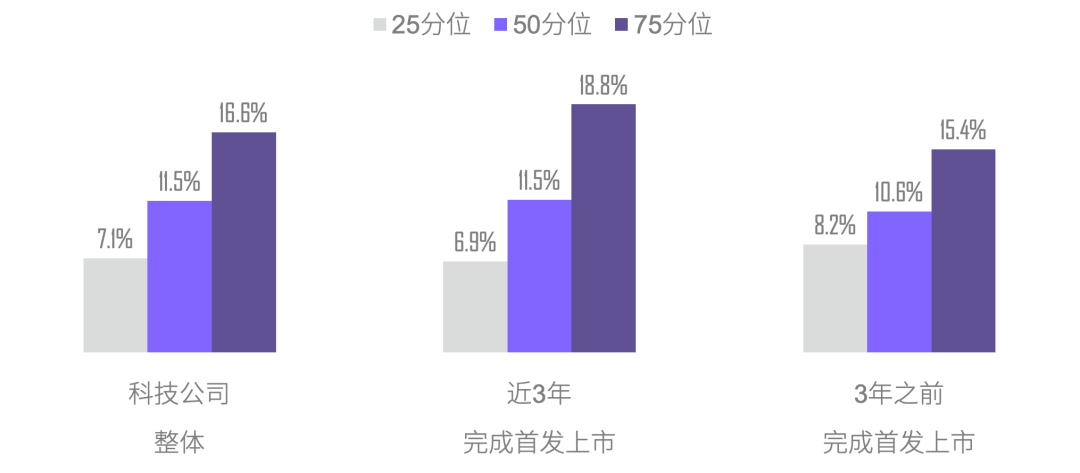

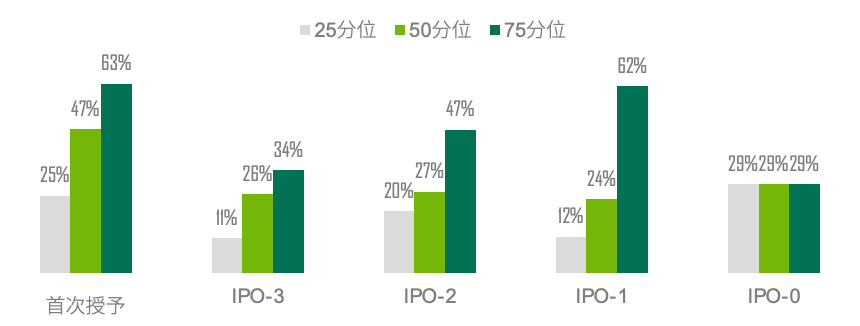

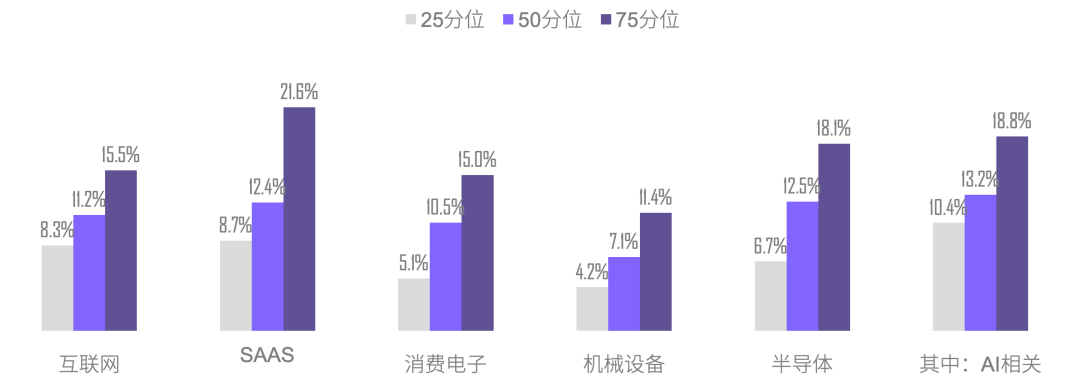

特征二 上市前激励总量

SaaS和AI等相关公司上市前激励总量较高

对比早期完成IPO和近3年完成IPO的科技公司,其上市前激励总量并没有明显差异,中位值维持在11%左右。

从科技行业各细分领域来看,SaaS、和AI等相关的公司上市前激励总量高于科技行业整体水平,其中AI相关企业上市前激励总量中位值为13.2%。

这些公司作为当前的市场热点,在高端人才吸引和保留方面也投入了更多资源,这类企业在股权激励授予方面更为慷慨,以确保公司在市场当中的竞争力。

注:上市前激励总量%=上市前累计授予总股数/上市增发前总股本

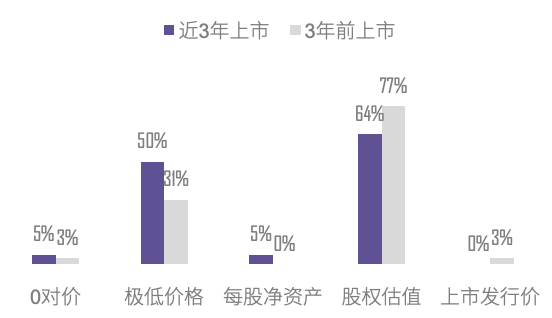

境外架构科技公司上市前期权行权价的定价依据主要有两种:极低行权价格和参照股权估值给予折扣。对比近3年完成IPO和3年前完成IPO的科技公司,近3年完成IPO的公司在上市前使用极低行权价的占比明显提高,且该占比已达到50%。

结合境外科技公司「激励工具」的使用情况来看,境外科技公司在上市前越来越多地采用了对激励对象而言获益空间更高的激励方式:0对价的限制性股票和极低行权价的期权。这类激励方式在人才竞争加剧的刺激下,在未来或许将更加趋于主流。

但也必须意识到,这类激励设计对非上市公司而言,在一定程度上削弱了方案的激励导向。

注:股权估值代表融资估值、股权评估值等与股权价值挂钩的价格

大健康行业股权激励实践分析

本次调研在大健康行业选取了100家样本公司,覆盖医药研发、医疗器械、互联网医疗、医疗机构和医药外包五个细分领域。

本报告区分大健康行业的不同细分领域,以及创立形式,深度剖析了大健康行业的股权激励实践特征。并且通过对比2022年之前完成IPO的公司和2022年及以后完成IPO的公司的实践差异,挖掘未来可能的实践趋势。

特征一 激励工具

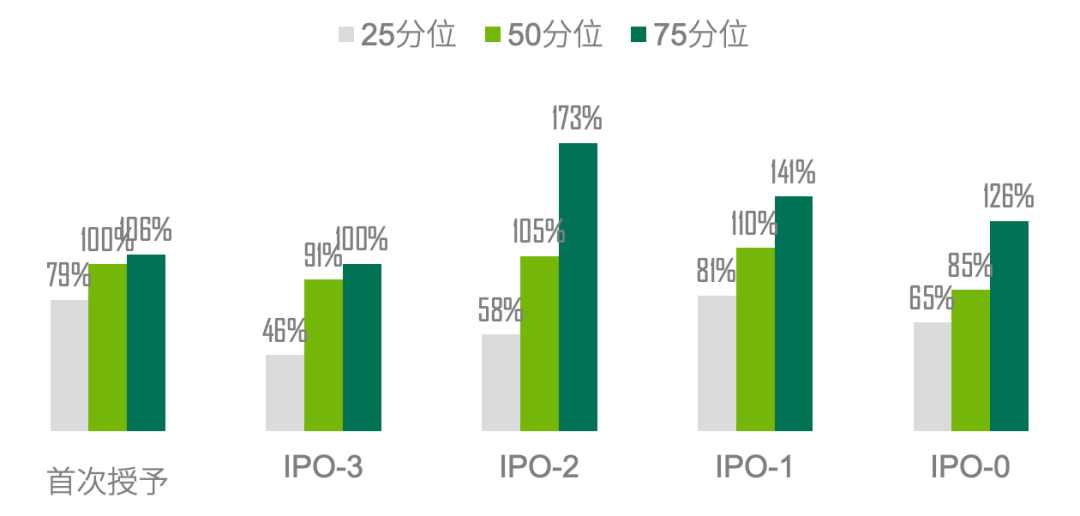

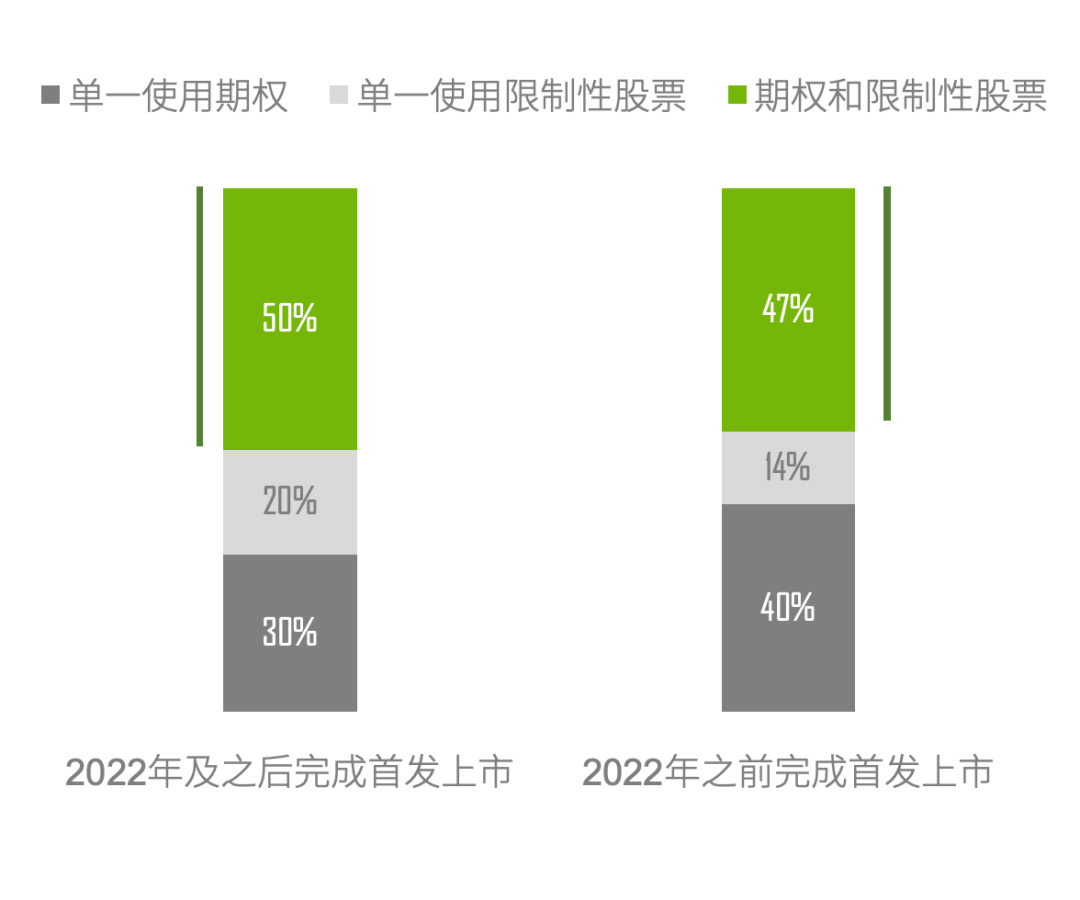

五成的境外架构大健康公司上市前采用双激励工具,引入0对价的限制性股票的时点通常为上市前不到1年

2022年及以后完成IPO的境外大健康公司中,有50%的样本公司于上市前同时采用了期权和限制性股票,这一比例相比2022年前完成IPO的大健康公司有所上浮。双激励工具中期权和限制性股票的资源占比的中位值为50%左右。也就是说境外大健康公司大部分在上市前同时使用期权和限制性股票,其中50%的资源是以期权的形式发放,剩余50%以限制性股票的形式发放。与科技行业类似,大健康公司同样需要搭配使用风险性较低的限制性股票。

注:限制性股票包含股份奖励SA、限制性股票RS、按时间生效的限制性股票单位RSU及按业绩生效的限制性股票单位PRSU

纵观境外架构大健康公司激励工具使用演变的整个历程。从早期一直到上市前1年,绝大部分公司都是只采用期权做为单一工具,在上市前不到一年有超过一半公司引入限制性股票,限制性股票在上市前的引入时点,与税制对限制性股票解锁即需缴税的规定有一定关系。

此外,通过统计限制性股票在上市前的生效安排会发现,有60%的公司的限制性股票锁定期为0年,即授予后立即解锁一部分。这意味着此类限制性股票从授予到上市后可兑现价值的时间周期非常短。这样的设定可以理解为是对公司完成IPO这一发展历程中重要里程碑的奖励,可以增强激励对象对股权激励的接受度和认可度,但确实也在一定程度上降低了激励机制对激励对象的约束力。

境外架构大健康公司上市前至上市后激励工具的选择变化

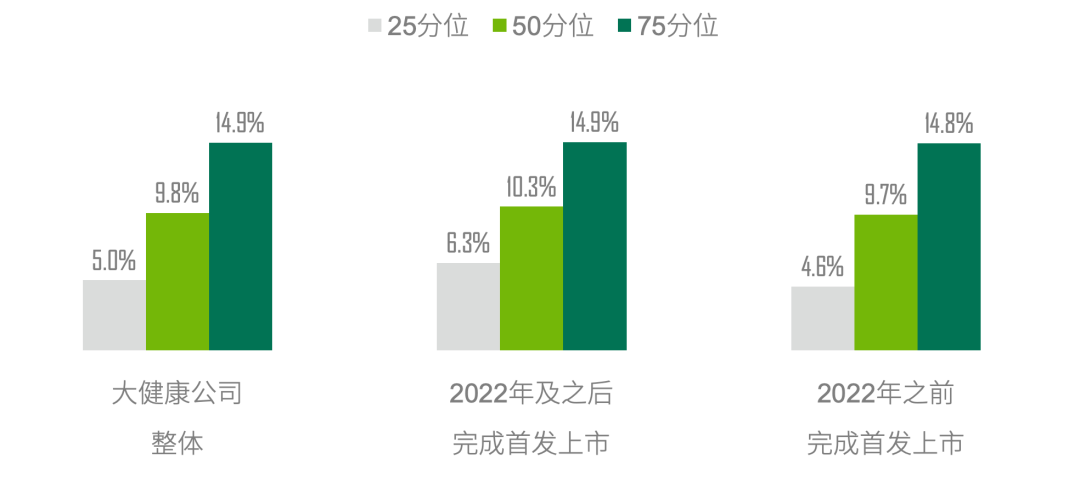

特征二 上市前激励总量

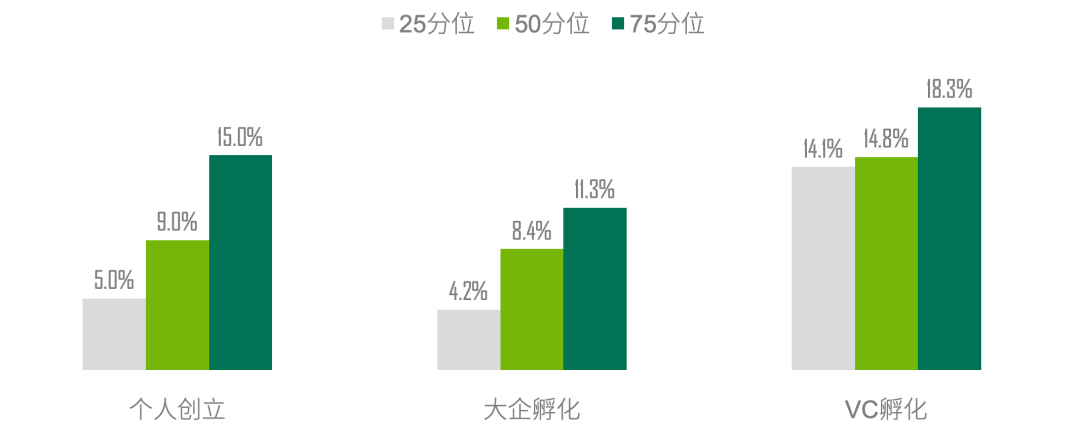

不同创立组织情况下,大健康公司上市前激励总量差异较大

大健康公司上市前激励总量中位值为10%左右,从趋势上来看相对平稳。其中医药研发和医药外包公司在上市前激励资源消耗量较大,主要由于这类企业科研技术人员数量相对较多,且也是整个行业比较稀缺的人才。

对比不同创立形式来看,VC孵化的大健康公司上市前激励资源的释放量明显更高,中位值接近15%。具体来看,个人创立的大健康公司,其创始人或创始团队通常都在公司中担任重要职位,比如CEO、首席科学家等,这为公司节省了外聘这些核心岗位所需的股权激励资源;大企孵化的大健康公司在「孵化」过程中,通常主要消耗上市集团的激励资源,因此公司自身需要释放的资源相对减少;而VC孵化的大健康公司需要完全从0到1搭建团队,包括CEO等核心的CXO角色,相应地需要消耗的激励资源量更多。

注:上市前激励总量%=上市前累计授予总股数/上市增发前总股本

特征三 授予价格

无论是境内和境外架构,都主要以「股权估值」作为定价依据,并且价格也相对「公允」

与科技行业不同,无论境内还是境外架构的大健康公司,其授予价格都相对「公允」,较少使用极低行权价的做法。

境外大健康公司的期权行权价基本与普通股价格持平。大多数境外架构大健康公司在上市前的股权激励工具以平价期权为主,这也进一步说明了这类公司在上市前引入零对价限制性股票的必要性。

注:股权估值代表融资估值、股权评估值等与股权价值挂钩的价格

境内架构大健康公司上市前出资入股价格一般为股权公允价格的25%左右。境内上市前常规的股权激励都需要员工在上市前完成出资,价格过高会让员工感觉激励性较弱且对自身现金流产生过大压力。

境内架构大健康公司上市前出资入股价格/股权公允价格%

注:图标中比例代表期权行权价/授予时对应的股权公允价值%,境内架构下的股权公允价值通常依据最近的股权转让价格,融资估值或第三方评估价格等

消费行业股权激励实践分析

本次调研在消费行业选取了46家样本公司。依照业务类型,我们将消费公司分为品牌门店(自研产品且通过自有门店分销)、品牌商品(自研商品,通过第三方渠道分销)、餐饮酒店和渠道分销(作为渠道分销商)。

本报告区分不同业务类型,深度剖析了消费品行业的股权激励实践特点。同时也对比了近3年完成IPO的消费公司和3年前完成IPO的消费公司在股权激励实践上的差异。

特征一 激励工具

近3年完成IPO的消费公司中,采用期权与限制性股票的组合工具占比达到33%

近3年完成IPO的消费公司中,同样存在着混合激励工具占比上升的趋势,有33%的公司在上市前同时使用期权和限制性股票。上市后期权的使用率逐渐下降,限制性股票使用率逐步提高。

样本公司中几乎所有的境外架构公司上市前均存在境内架构转境外架构的重组过程,架构的演变直接影响了激励工具的调整。

境外公司首次实施授予时通常在重组前境内架构阶段,除了授予期权,还有一些公司采用出资入股,通过股份交割的方式直接赋予员工间接股东身份,激励绑定效果也更直接。随着发展至成熟阶段,出资入股使用率越来越低。

通常在上市前1到2年,境外重组后,公司开始引入限制性股票。一方面对出资入股是很好的衔接,另一方面相较于常规定价的期权来说,零对价的限制性股票,有助于平抑上市后二级市场股价波动有可能带来的期权潜水的风险。对于传统领域的消费品行业激励对象而言,零对价的限制性股票也更易理解。

在应对复杂形势以及诸多不确定性时,组合工具具有较强的抗风险性。期权在公司具有高成长性的阶段可以拉动估值提升,限制性股票可以在特殊时期授予需要重点保留的核心人才。同时近年来,随着新消费的兴起,人才背景更为多元话,采用不同的工具可以对不同的激励群体进行差异化安排。

特征二 上市前激励总量

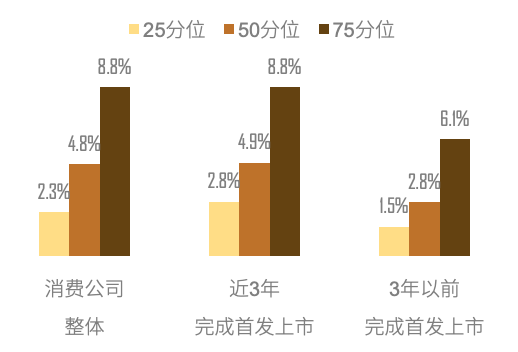

近3年完成IPO的消费公司上市前激励总量有明显提高

近3年完成IPO的消费公司相较早期完成IPO的消费公司,上市前授予总量明显提高,中位值水平接近5.0%,而3年前完成IPO的消费公司授予总量中位值仅为2.8%。

注:上市前激励总量%=上市前激励总股数/上市增发前总股本

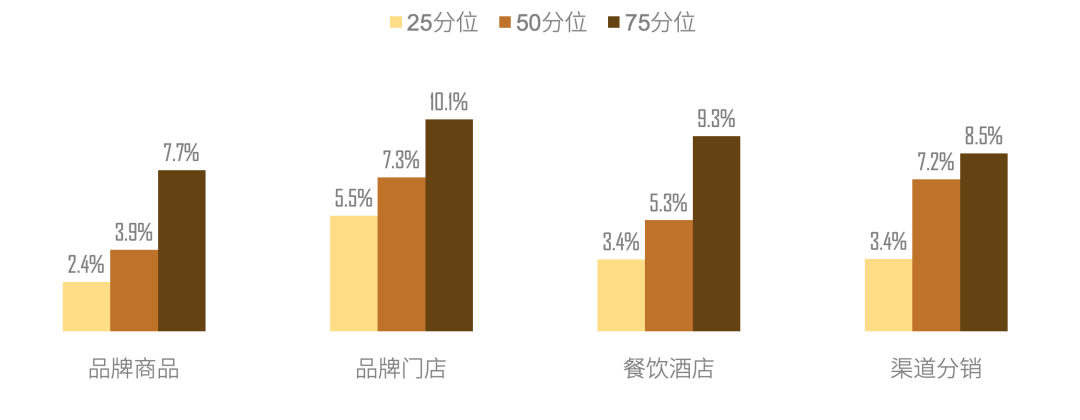

聚焦去看近3年完成IPO的消费公司,品牌门店和渠道分销类的消费公司上市前激励总量较高,中位值超过7%,明显高于品牌商品和餐饮酒店类的消费公司。

品牌商品类公司一般重品牌打造和渠道营销,这部分员工数量不会太多,需要激励的对象相对集中;品牌门店类公司其价值链很长,从产品、供应链到区域门店运营各个环节的重要性都很强,

需要覆盖的激励人员相对更广;渠道分销类需要具体去看,数据表现情况也可以看出比较分散(25分位值仅为3.4%,而75分位值为8.5%),有的公司可能更偏传统分销模式,其激励上更偏保守;而一些以互联网手段作为分销手段的公司其激励总量会划分得更大。

整体而言,消费品行业在量的给定上差异性非常大,其上市前的激励总量除了与本身的业务模式关联,还会与创始人本身的背景,创始团队对股权激励的认知,团队的现金激励模式等因素有关。

不同业务模式的近3年完成IPO的消费公司上市前激励总量%

注:上市前激励总量%=上市前激励总股数/上市增发前总股本

特征三 授予价格

消费公司很少出现较低的授予价格,定价水平也整体偏高

境内和境外的消费公司上市前的授予价格绝大多数都是基于股权估值定价,定价水平不会过低。由于消费公司通常对利润比较敏感,过低的行权价直接导致股份支付过高,大幅冲减公司利润。

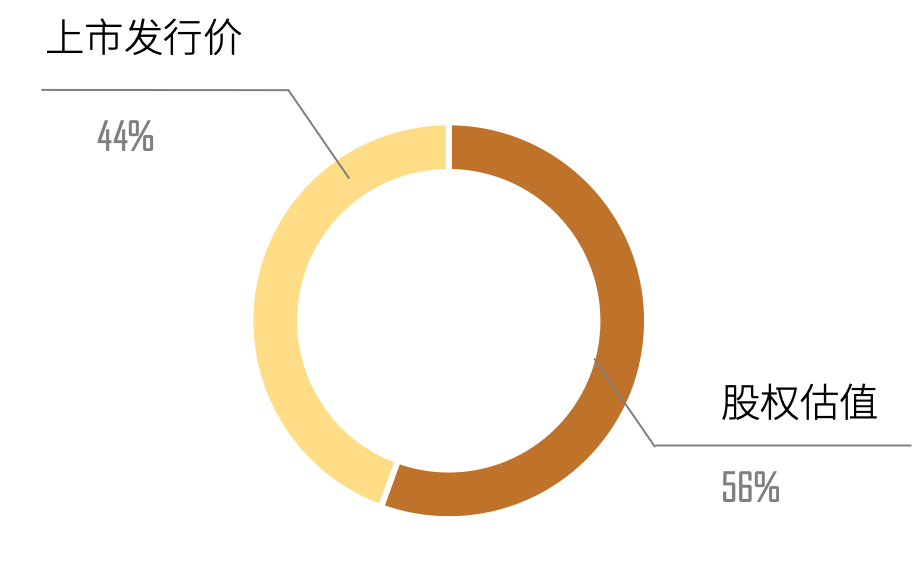

境外架构消费公司一般而言主要靠外部融资维持现金流,存在客观的融资价格作为定价依据,从数据来看,56%的境外架构消费公司以股权估值作为定价依据,定价水平上基本上与股权公允价值持平。

注:股权估值代表融资估值、股权评估值等与股权价值挂钩的价格

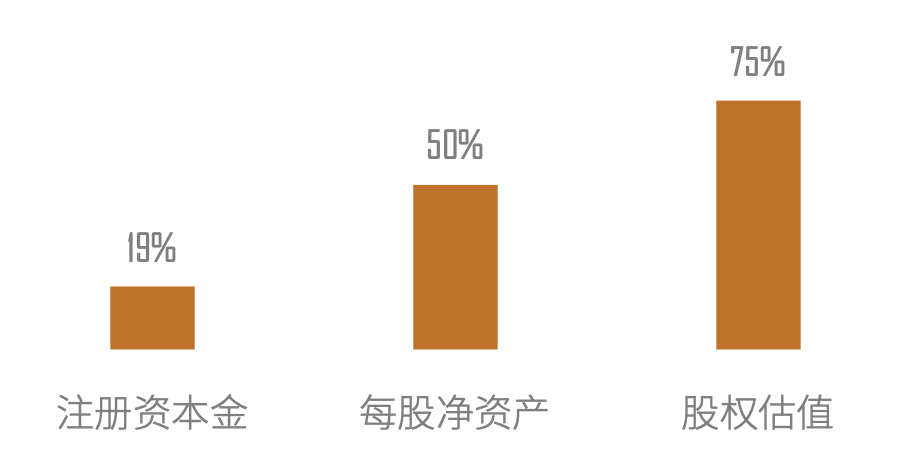

境内架构消费公司有的存在外部融资,有的公司纯靠自身业务创造现金流用于公司发展。对于后者采用每股净资产作为定价依据更为普遍,也是较为合理和客观的定价方式。

注:境内架构下的股权公允价值通常依据最近的股权转让价格,融资估值或第三方评估价格等

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程