TikTok收购案尘埃未定,微软已出局,不禁感慨叱咤科技领域四十余载,英雄迟暮?

但宝刀未老,微软依然是市值TOP3的科技公司,市值高达1.55万亿美元,相当于两个阿里。在微软庞大科技帝国的构建中,其股权激励也一路跨越周期,见证历史,为微软的长青铺路。

本期内容就带您走入微软的发展长河中看看其股权激励演变的过程和带给中国公司的实践意义。

激励工具的关键性拐点

微软1975年创立,至今足足45年的历史。1981年微软改进形成了16位操作系统MS-DOS1.0,1985年在此基础上微软推出windows 1.0,继而微软于1986年成功上市。

来源:微软财报

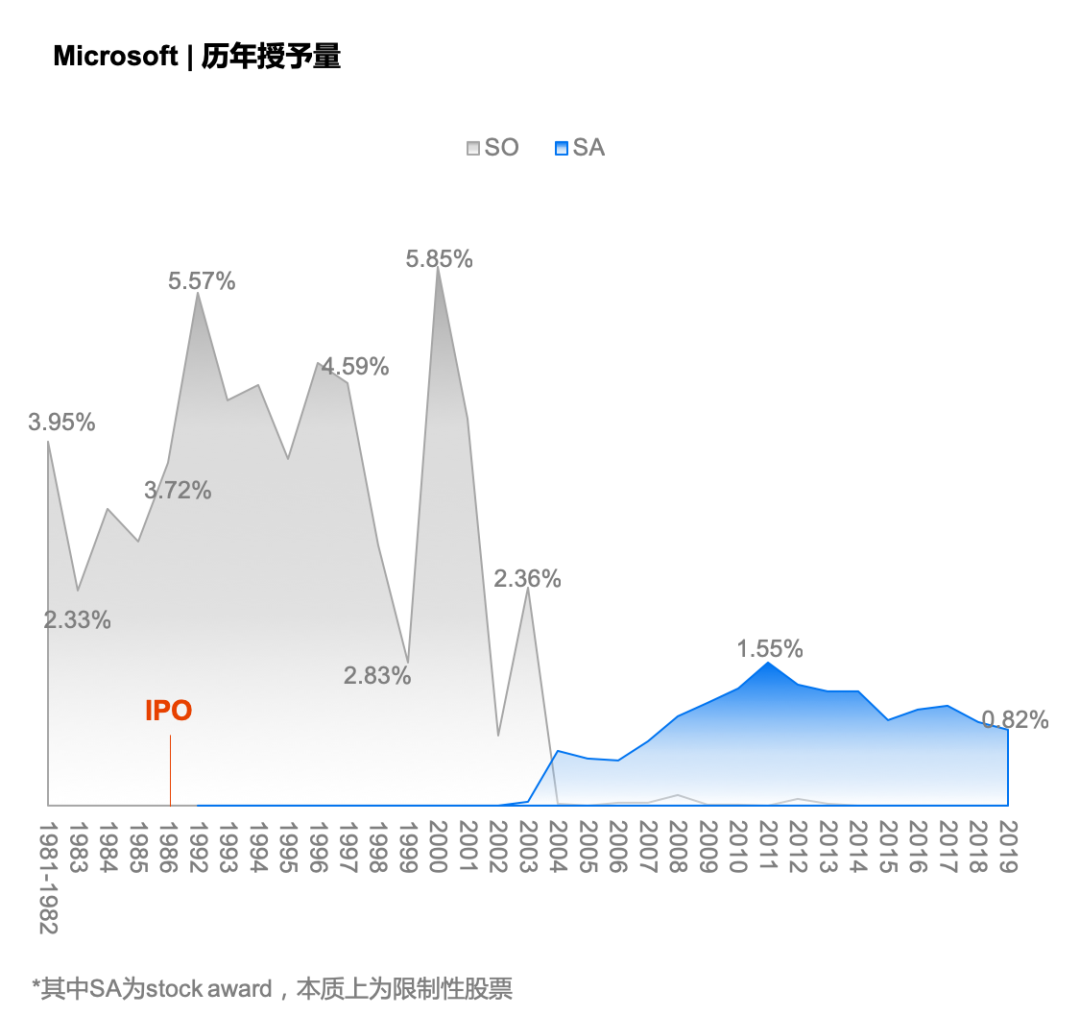

其股权激励的历史需要追溯到1981年,MS-DOS1.0发行,开启了微软22年的期权授予。自1981至2000年,微软股价伴随美国科技行业的迅猛发展稳步上扬,不少员工都享受到了期权带来的资本增值收益。

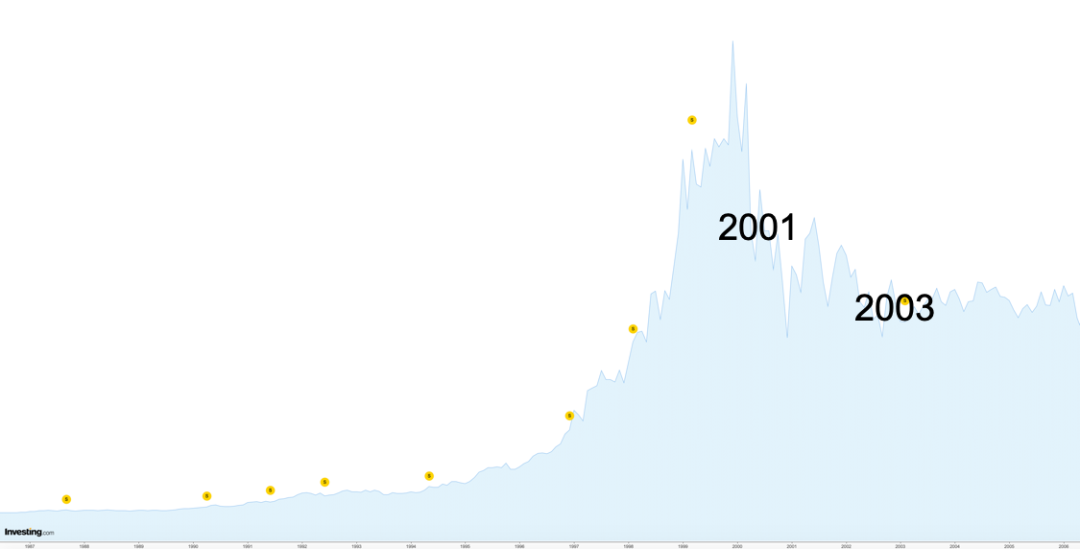

期权的授予一直延续到2003年戛然而止,当时window XP已于2001年成功推出,但随之迎来的是21世纪开始的美国科技股全面崩盘。

微软1986-2010年股价波动情况

来源:Investing.com

20世纪90年代末是互联网行业最疯狂的时期,全美70%的风投资金涌入互联网,到2000年3月,纳斯达克达到高点,微软股价也猛涨至峰值,当时美国互联网公司平均市盈率高达107(现在一般25左右)。21世纪开始泡沫逐渐破灭,被资本哄抬上去的股价也开始出现断崖式下滑,这意味着微软在2000年前后授予的期权开始出现明显倒挂,股价跌至行权价以下,期权成了“废纸”。

这也让2003年成为了微软激励工具交替的明显分水岭,毫无过渡地直接转换为了限制性股票。毕竟股价跌的这么惨,继续授予期权依然等于在“扔废纸”。限制性股票的授予再次将微软的股权激励拉至“正规”,但美国市场单纯的限制性股票只具备保值属性,激励对象无需出资虽然逃脱了市值压力,但实属会出现“吃大锅饭”之嫌,股权激励成了现金补偿。

这也是现阶段很多中国红筹企业的现状,将限制性股票作为业绩奖励的现金替补。

限制性股票的变革

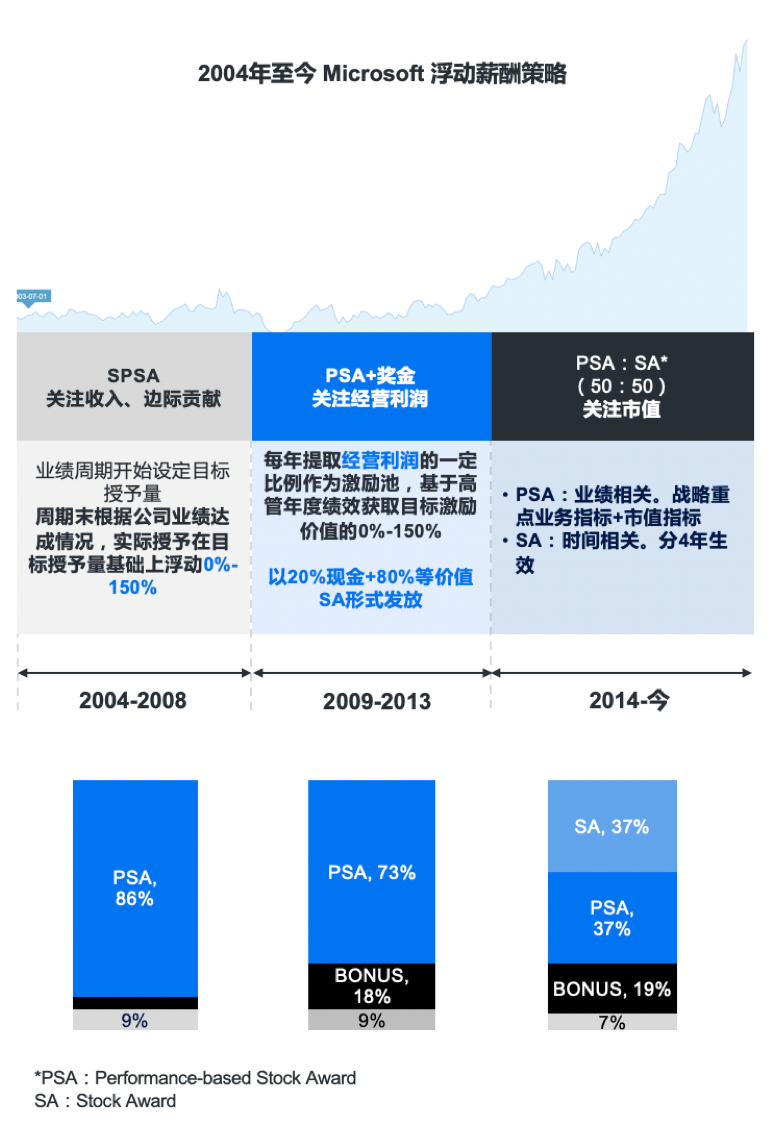

微软并没有让限制性股票成为员工们“啃老”的资本。从2004年微软引入限制性股票后的发展历程来看,公司高管浮动薪资占比均保持在90%以上,其中股权激励价值在70%以上,其浮动薪资在公司不同发展阶段与业绩指标进行挂钩。

曲线代表微软2004-今的股价波动

数据来源:Investing.com

阶段一(2004-2008):关注windows产品

windows系统继续迭代,2007年微软推出window vista,但饱受争议。

这一阶段,公司高管均授予SPSA(业绩股票,基于业绩达成情况生效),在业绩周期开始前设定高管的目标授予量,2004年至2006年均设置了3年业绩考核期,考核期结束后根据业绩达成情况实际授予目标授予量的0%-150%,考核期结束时先给实际授予量的1/3,剩余2/3在未来2年分两次给。从考核期开始到拿到全部的SPSA需要5年时间,如果业绩不达标,占比薪酬包86%的激励价值结果可能为0,但若是业绩突出,这笔激励价值可以高出50%。这种高浮动性设置在美国科技公司高管薪资中属于标配,让大部分的收益at risk,从而激励高管通过“努力”降低风险。

2007-2008年微软将考核期缩短至1年,但考核期结束后实际授予的股数先给1/4,剩余3/4在未来3年给完。整个周期仍然需要4年。

这个期间内,考核期内的业绩指标还是围绕windows系统,一般设定为客户满意度、产品接受度等软性指标和核心部门的净收入、边际利润等财务指标。

阶段二(2009-2013):关注经营利润

2009年,windows 7发布,作为Vista的改良版,2012年window 8系统发布。

在此之前,高管的奖金一般设置为固薪的一定倍数,2009-2013年公司开始关注“经营利润”指标,公司将高管奖金连同股权激励与公司的“经营利润”进行了绑定。

微软将公司年度经营利润,作为整体的激励池来源。高管每年的目标激励价值设定为年度经营利润的一定比例,实际授予量还要基于高管的绩效表现情况,浮动区间在0%-150%。最后实际获得的激励价值按照20%现金+80%股份的形式发放。

这一阶段经营利润为核心指标,直接关系到每年浮动薪资的发放力度。而高管个人的业绩指标包括:客户满意度、客户接受度、创新、收入、边际利润、质量、产品、文化等。

2004-2013的十年间微软收入保持可观增长,但利润增长驱缓甚至出现下滑,微软需要新的故事。

阶段三(2014-今):关注新业务

但因微软一直依附于Windows业务,随着移动互联等新技术的冲击,微软的业务开始出现疲软,市值一直停滞不前。

2014年开始,微软新任CEO Satya Nadella上任,开启了微软的业务转型之路,也牵引出微软全新的增长曲线,成就了现在微软万亿美元的市值。

2015年window10发布,这也是windows的终结版本。“云”成为了更为重要的使命。

微软当前业绩指标矩阵

来源:微软2020 proxy statement

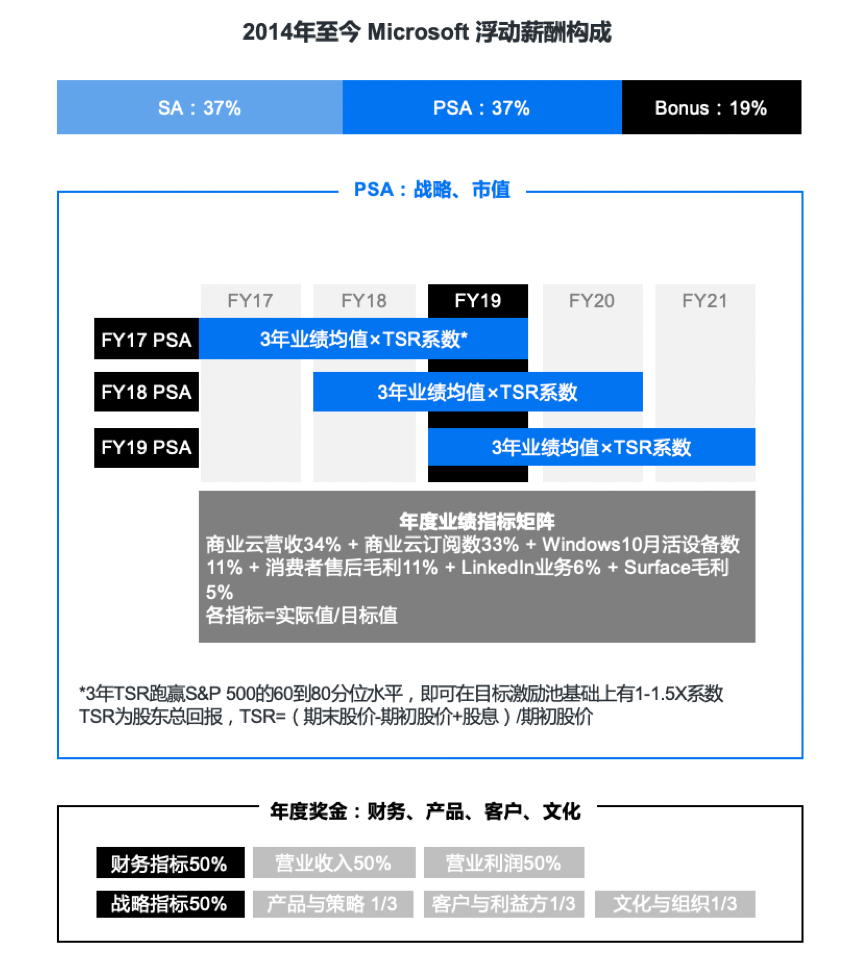

2014年以来,微软高管的薪资结构再次做了大幅调整,浮动薪资高达93%,其中股权激励占比为74%,Performance-based(业绩股票,基于业绩条件生效)和Time-base(基于时间条件生效)各占一半。比如Satya Nadella 2013年接任CEO以来即每年授予股权激励,其现金部分每年大概在1000万美元左右,股权激励价值约为现金薪酬的2倍。

PSA主要与长期的战略业务(云、windows10、LinkedIn、Surface等)及长期的市值增长情况(TSR相对SP500水平)等指标挂钩,每年的PSA授予量=3年业绩均值×TSR系数。

“3年业绩指标均值”作为长短期业绩导向。公司每年的PSA授予均基于过去3年的业绩均值,各年度业绩按照各项指标(实际值/目标值)的加权平均值,目前年度业绩指标及权重主要包括:商业云营收34% + 商业云订阅数33% + Windows10月活设备数11% + 消费者售后毛利11% + LinkedIn业务6% + Surface毛利 5%。单纯商业云指标系数便高达67%,可见公司“云”的战略高度。每年均可根据公司未来需要重点关注的战略业务设置指标权重及其目标值,让高管有的放矢,围绕公司业务战略良性发展 。

由于每3年的PSA业绩矩阵存在叠加效应(见图示),因此每年的业绩指标达成情况都会影响到3年PSA的授予,比如2019年的业绩情况会影响到2017-2019 3年的业绩均值,进而影响2017-2019这三年的PSA授予量,这也促使高管们需要同时关注长期及当年的业绩情况 ,也避免了因为某年业绩超额完成,在业绩周期剩下两年便高枕无忧。

“TSR”是指股东总回报(TSR=(期末股价-期初股价+股息)/期初股价),该指标是目前美国科技公司比较青睐的市值指标。3年期的TSR如果跑赢S&P 500的60到80分位,则对3年期业绩周期末的实际授予量有1-1.5倍加成,这让公司高管依然关注市值相对市场整体的情况,并踢除了市场的系统性风险。

当然期权也存在天然的“市值”业绩指标属性,但通常是以高于授予时市值作为获益前提,这对于相对成熟的科技市场而言未免苛刻,而TSR的相对值更为客观。

微软高管另一半的股权激励是time-based RSU,不与业绩绑定,完全按照时间分4年生效,主要作为对高管历史贡献的肯定,且起到一定的保留作用。相比之前完全将股权激励的授予与业绩绑定,Time-based SA的出现给予了高管们在战略转型中试错的空间。

在中国企业的体现

微软类似的业绩股票在美国科技公司当中十分常见,通常与长期业绩指标挂钩,且设置了较大的浮动空间,极大程度地提高了获益风险系数,起到“激励”作用,但具体指标设定还是围绕公司不同发展阶段的战略而定,形成年度业绩推动长期业绩,长期业绩影响长期市值的良性周期。

在中国,A股上市的公司受到中国证券法规范股权激励需要强制设定业绩条件。但在境外上市的中国科技公司更多是把股权激励当作一种薪酬发放模式,作为递延性现金薪酬的有力补充,而相对忽略股权激励对业绩层面的“激励效应”。

在中国红筹公司当中几乎很少看到业绩股票,而很多公司在引入限制性股票后仍然保留期权的授予,由于期权的价值体现在高出授予时行权价(通常是授予时股价)的溢价,期权相当于拥有绑定了「公司市值增长」这一指标。特别是给公司高管授予一定量的期权,可以让公司掌舵者持续关注公司的市值增长。但市值增长并不能一直作为一家公司发展的唯一标准,影响市值的外部因素很多,可能引起“操纵市值”等短期投机行为。

而限制性股票通常成为了让员工享受当前市值的奖励手段。公司根据不同的激励对象设置不同的生效期限,从而对激励对象起到长期保留作用。

当前,中国和美国无论是在科技行业的发展上,因时间拉开的差距在靠硬实力逐步缩小,股权激励也在A股的强业绩导向与境外红筹的弱业绩绑定之间寻求平衡点,也许科创板正在做这样的尝试。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告