上一期,我们介绍了科创板拟上市公司的股权激励创新举措,主要涉及两类架构:境内架构与尚未在境外上市的红筹模式。

前不久,证监会发布公告:境外上市红筹企业在满足一定市值标准下,也可同时登陆科创板。随即迎来国内首家回归A股的境外已上市红筹企业——中芯国际。本文就来介绍一下已境外上市红筹架构企业的股权激励模式,也为纠结于不同上市地的公司对在上市后可能的股权激励模式探探道路。

上市地政策监管是关键

与非上市公司不同,上市公司需要遵守上市地的各项监管政策,不仅证监会、还有外管、税务、法律等方面。对于两地上市公司来说,理解监管政策差异并作出不同调整是关键。比如中芯国际注册地在境外(开曼),同时受香港联交所与中国证监会监管,并需遵守开曼、香港、中国内地相关法律,对股权激励层面影响,在于两地监管政策的差异。

例如在“独立董事是否可参与股权激励计划”的问题上,中芯国际就受到了上市委会议的问询。公司授予独立非执行董事的股权激励是以港股股票为标的,虽然在激励范围层面与中国境内现行公司证券法律法规要求存在差异,但不违反《香港上市规则》及公司注册地开曼群岛的相关规定。登录科创板后,如果公司未来实施以A股股票为激励方式的股权激励计划,需遵守《上市公司股权激励管理办法》等A股有关股权激励的法律、法规的规定。

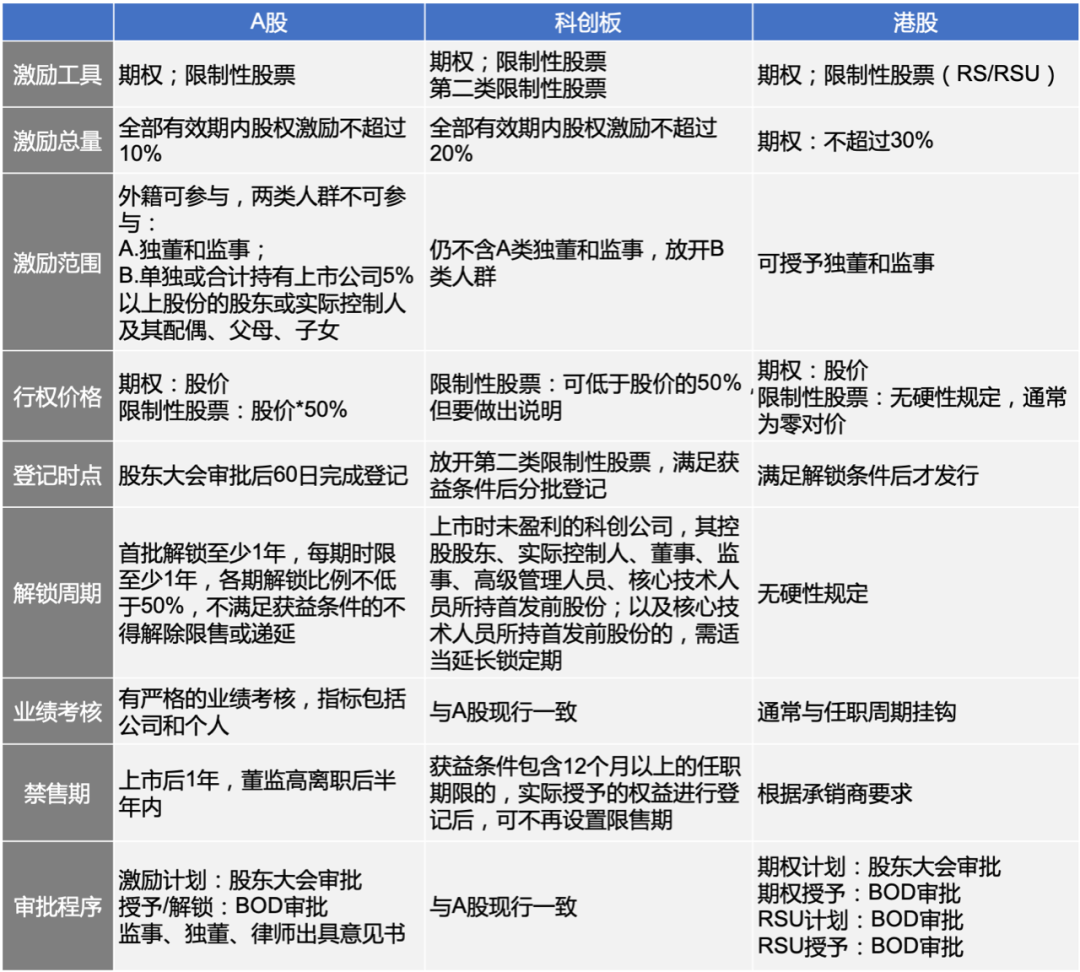

如下我们针对A股、科创板和港股股权激励的相关政策作出了对比:

A股、科创板与港股上市公司股权激励政策比较

科创板上市公司的主流激励工具

目前限制性股票是A股主流激励工具。中国在引进境外股权激励概念的时候,也增添了很多“中国特色”。长期以来,在定价、业绩考核、解锁、登记方面,A股的限制性股票都受到诸多限制,而更像一个规范版“出资入股”。科创板实施的改革,则越来越与境外上市公司的限制性股票接轨。

A股现行做法是股东大会审批后进行授予,授予后要求激励对象立即出资认购,审批后60日内完成登记,再按照协议约定的周期分批解除禁售,万一激励对象离职或不满足获益条件再回购注销。不仅手续繁琐,管理成本高,还要消耗现金流。对此科创板做出突破,放开“第二类限制性股票”:符合股权激励计划授予条件的激励对象,在满足相应获益条件后分次获得并登记的本公司股票。

这样就与境外RSU很接近了:在授予时,公司并不会进行真实的股份增发(如股票来源为回购的除外),激励对象也无需立即出资;满足解锁条件之后,激励对象出资认缴并获得每个unit对应的股份,公司再相应进行变更登记,期间离职则不会解锁也不需回购。目前有很多上市后实施的限制性股票计划,均采用第二类形式,如乐鑫科技、优刻得、晶晨股份、安集科技、申联生物、航天宏图、祥生医疗等。

A股现行登记方式与科创板分批登记示意图,以3年分批解锁为例

只是在价格上,境外RSU无需激励对象出资,A股限制性股票目前仍需要支付对价。科创板对行权定价放开限制:低于股价50%的需说明定价依据与定价方式。目前绝大多数上市公司采取了自主定价方式。

在解锁安排上,港股公司倾向于4年匀速解锁,一般以任职时间为解锁条件。科创板对此依然延续A股现行做法,首次解锁需等待1-2年,之后在3-4年匀速解锁;授予时就要针对每期解锁设定业绩考核条件。对此,中国证监会有明确要求:上市公司可以公司历史业绩或同行业可比公司相关指标作为公司业绩指标对照依据,业绩指标可以包括净资产收益率、每股收益、每股分红等能够反映股东回报和公司价值创造的综合性指标,以及净利润增长率、主营业务收入增长率等能够反映公司盈利能力和市场价值的成长性指标。以同行业可比公司相关指标作为对照依据的,选取的对照公司不少于3家。在实践上,上市公司均严格据此制定激励计划。

在解除禁售方面,通常港股解锁就等于解除禁售了。但A股在解锁后还会再加上一段禁售期,现行规定为上市后1年,董监高离职后半年内不得转让。科创板则小步前进:获益条件包含12个月以上的任职期限的,实际授予的权益进行登记后,可不再设置限售期,已接近港股实践。

科创板的种种创新尝试,让激励工具逐渐接近境外做法。

案例:中芯国际

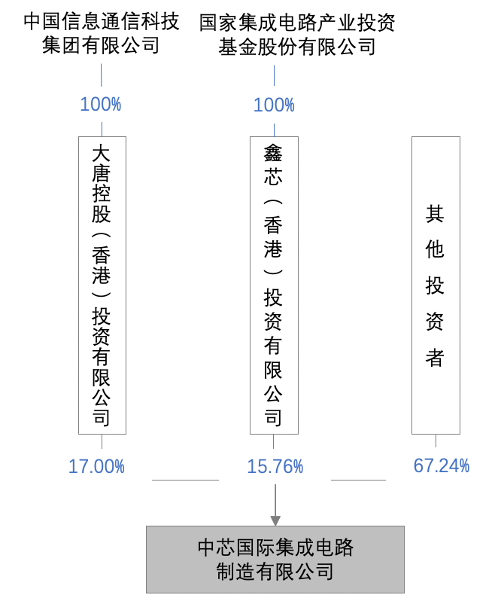

早在2004年,中芯国际同时在美国+香港上市。2019年5月,中芯国际宣布从纽交所退市。2018年3月证监会提出意见,市值不低于2000亿人民币的境外上市大型红筹企业,可在科创板上市。中芯国际申报前120个交易日内平均市值为679亿元人民币,显然达不到。2020年证监会第26号公告中,又将这一门槛降低为“市值200亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位”。公告颁布后半个月,中芯国际的上市申请即被受理,随后短短一个月注册生效。7月16日,顺利登录科创板,成为半导体A+H第一股。

激励总量

中芯国际境外(港股+美股)上市初期就使用了组合激励,到目前总共实施了4个计划:2004/2014购股权计划——授予期权;2004/2014以股支薪奖励计划——授予RSU。其中2004年的两份计划已于2013年失效(但计划下可行权期权仍可继续行使至授予日满10年),目前有效计划的激励总量在7.9%,且有6.29%的激励资源尚未授予。

可喜的是,科创板的激励总量相较普通A股由10%提高到20%。

*其中2004年购股权计划和2004年以股支薪奖励计划均已到期失效

工具组合

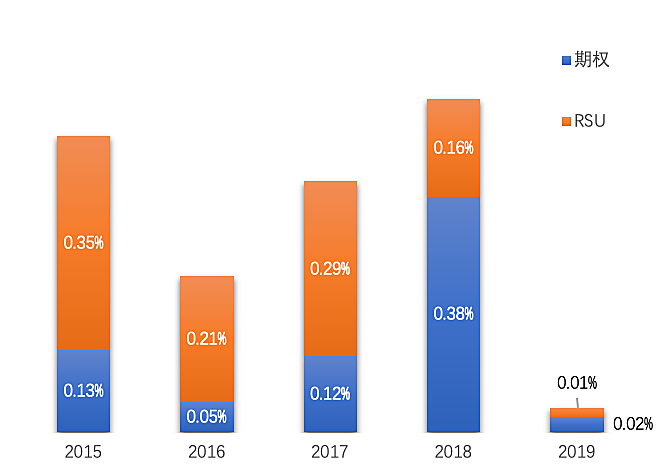

港股市场早期以股票期权为主,近几年出现限制性股票与期权组合使用的趋势。期权有利于拉动公司市值增长,与股东利益长期绑定;限制性股票则抵御股价波动可能带来的期权潜水,降低风险,更加安全保值。从中芯国际近五年授予比例来看,激励工具的使用配比,是一种相机选择的结果。通常在业绩结果向好时,下一年会授予更多的限制性股票;在业绩结果不理想时,授予期权拉动增长,同时也有助于降低股份支付成本,让利润更好看些。2019年度的授予量非常少,可能主要授予给外籍员工,正当公司筹备科创板上市,未来大部分的股权激励也许将转至境内科创板执行。

目前来看,科创板上市公司当中第二类限制性股票的使用是主流。这对于红筹上市而言无疑是种利好。第二类限制性股票接近于境外RSU的做法,这让红筹企业在科创板上市后其股权激励的差异性缩小,平滑过渡。

*中芯国际2015~2019近五年授予量

数据来源:招股书

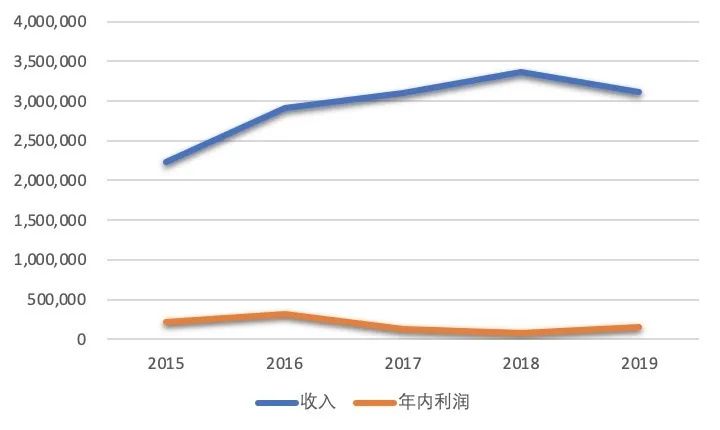

中芯国际2015~2019近五年收入与年内利润

数据来源:招股书

解锁条件

中芯国际授予的RSU均为四年匀速解锁,期权在2018年之前采取首年解锁25%、之后三年按月解锁,2018年之后调整为与RSU一致。港股倾向于分批解锁,在等待期内如发现激励对象不再符合激励条件可不予解锁,与一次性交割相比,公司保留了一定的主动权和灵活性。公司也可根据不同的激励目的设置不同的解锁安排。例如入职授予首批解锁可以设置为2年,保留对新人充分的考察期;而偏奖励性质的晋升授予,则可以缩短首次归属时长、加快每期解锁频率,如授予后立即解锁,之后按月解锁。

在科创板上市后的中芯国际,其以境内股份为标的的股权激励将面临更多的约束:业绩条件的捆绑。但这对于公司而言并不是一件坏事,倒是一种让公司做好基本面的一种激励。毕竟纯粹的红筹架构公司在上市后的股权激励显得有些“放纵”,变相成为了一种“现金补偿”,随着上市后兑现周期直接缩短,上市前不确定性下的激励变成确定的奖励。而科创板的股权激励模式虽说相对境外而言略显严苛,但本质上还是业绩导向的股权激励,这也更加接近于成熟美国企业的模式:基于业绩的限制性股票(业绩股票)。

整体来看,针对上市公司,科创板的股权激励有在向境外股权激励的操作模式靠近的趋势,但仍具A股特色。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告