最近,1千亿市值的拼多多蹭上了3千亿市值的特斯拉,总有点“占了便宜的意思”。世上本没有便宜,拼的人多了,也就多了便宜,毕竟5.8亿人都在用。拼多多最洞察人性之处在于“满足用户占便宜的感觉”。如果一个人想占点便宜觉得不好意思,没关系,我们拉着更多的人一起拼。本不是拼多多的用户,但为了朋友“砍一刀”,或许就顺便被“拉新”。许久不见面的亲戚或朋友,为了帮忙“一起拼”,可能关系瞬间被拉近(黑)。拼多多的这种社交属性,天然适合“多多果园”这种快乐消费场景,也为这个“本分”的电商增加了很多公益色彩。

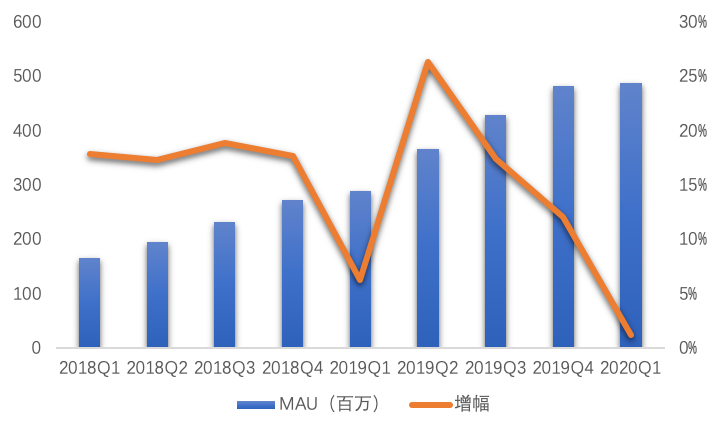

拼多多近两年平均月活用户数

数据来源:SEC Filing 6K

没有购物车,比邮费还便宜的商品也包邮,不需要为凑单而反反复复,真是一个“用完即走”的好产品。自去年618烧了百亿补贴之后,今年3月又接着烧2.0,准备将补贴进行到底,走五环外包围三里屯路线,又让人忍不住想起那句“买特斯拉就上拼多多”。电商烧钱不稀罕,稀罕的是,对员工也极为慷慨。

数据来源:雪球财经

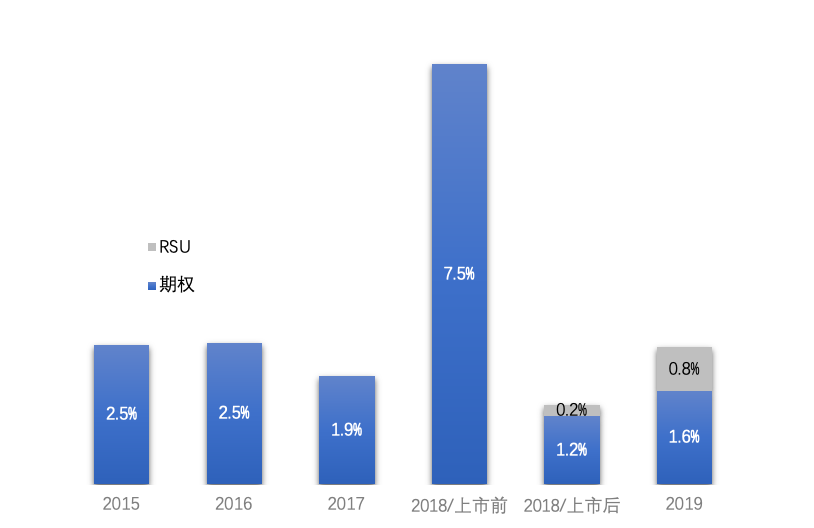

股权激励也很便宜

拼多多自2015年成立之初就使用期权作为主要激励工具,上市当年(2018年)即引入限制性股票(RSU),采用组合激励模式。

通常非上市公司期权行权价会随着估值一路水涨船高,临近上市会接近普通股估值的90%左右。拼多多在对员工上也拿出了对用户的“套路”,简直不便宜不拼多多,期权定价极低,不足5分钱一股。将股权的全部价值让渡给员工,自己则默默承担起高昂的激励成本。你品,你细品,简直跟用户策略如出一辙。

如果员工获得了以股价(或普通股估值价格)定价的期权,相当于签了一份“对赌”,就是未来必须做高市值,今天的一纸期权协议才能变为股价与行权价差价的真金白银;如果未来股价低于行权价,那就真是一张废纸了。但对于拿着每股行权价低至US$0.0065期权的员工来说,这些“根本不叫事”,无论涨跌都可稳赚不赔,毫无压力。

这类安排下,有些公司会附加一些条件,有的是解锁时绑定业绩条件;有的是延长解锁周期,或将解锁频率设置为前少后多;拼多多则是解锁之后额外设置禁售期,相当于期权归属后变为限制性股票(详见下文)。

美国老牌互联网公司和近些年国内红筹架构公司的一个主流操作是:发展初期,通过期权这种“增值工具"推动公司价值的快速增长;随着公司发展趋于平稳,作为“保值工具”的RSU占比将越来越高,最后有可能完全替代期权。

对于拼多多来说,早期选择低价期权实现了RSU类似的功能,而公司当时选择所面临的环境是,在市场、知名度、现金流都相当匮乏的时候,希望能够用一种递延性“福利”吸引更多优秀人才加入。而早期不发放RSU的理由,一方面是期权在纳税时点方面更为灵活;另一方面,可以保留未来调高行权价的可能性,将行权价与股价挂钩,发挥其牵引市值增长的激励属性。

便宜了员工,多的是成本

吸引用户的代价是高昂的补贴,同样撩到人才也需要下点血本。

拼多多上市前只经历了短短3年半,总计发出去14%的期权;上市后激励池预留了8%,自2019年1月开始每个财年增加1%,1年半时间已使用3.8%,其中RSU只占一小部分。这样慷慨的股权激励,表面上是员工的全额获益,背后却是高昂的激励成本。

拼多多历年授予总量

数据来源:SEC Filing F1/20F

上市前激励总量,基于上市增发前总股本

上市后激励总量,基于当年度年末总股本

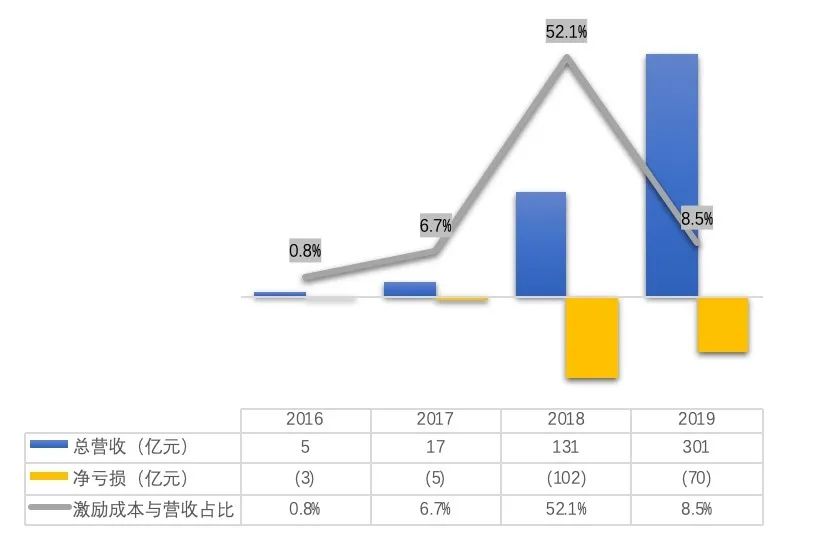

相比成立第15年才首次盈利的京东,拼多多的盈利之路依然举步维艰。上市前一次性计提的股权激励费用,是很多烧钱公司严重亏损的“罪魁祸首”。

通常行权价格设定的越低,激励成本越高,对公司利润的影响也越大。上市前(2018年4月)一次性授予创始人黄峥2.5亿股(占上市前总股本6%),每股行权价低至US$0.000005,按IPO发行价算,账面收益RMB130亿。授予日股票公允值与每股面值之间的差额,作为股份支付费用,一次性计提接近RMB60亿,占去2018年净亏损一多半,使得当年亏损额高达100多亿。如果不考虑这笔费用,拼多多近3年激励成本占比营收在7%~8%左右。

2018~2019两年间,技术岗位人数始终占比58%以上。2019年在研发方面投入的激励费用较2018年显著增长(6.5倍),主要授予从事云服务业务的技术人员。

数据来源:SEC Filing F1/20F

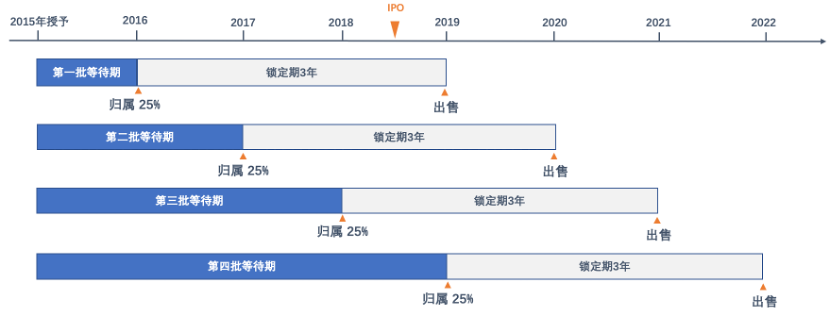

便宜的代价自然是“锁定”

拼多多成立仅3年就赴美上市,如果早期员工3年可以套现离场,着实违背了长期激励的初衷;在职员工过早实现财务自由,难免产生职业倦怠感和满足感;那些还没实现财务自由的员工,随着股价涨跌心情也起伏不定,容易浮躁。如何防止由于快早实现流动性而导致的负面结果,拼多多通过拉长兑现周期+惩罚离职来实现:

通常期权在行权后就会登记为股票,在公司拥有流动性(如IPO或并购)之后可以出售变现,除了IPO常规禁售期(一般为180天)之外,再无其他出售限制(这里不含关联人士、内幕人士,其需遵守SEC相关交易限制)。

而拼多多针对期权设置了无论上市前后,均为4年生效期外加3年锁定期的要求。即4年匀速生效,每年25%,生效后的期权自生效日起3年内不得出售或转让。这样算下来,从获授一纸期权熬到全部变现需要长达7年。在电商行业的红筹架构公司也是不多见的,唯品会锁定期4年;京东一般设置6年;阿里通常为4年,针对合伙人绑定也只有8年(2016年之前)。

但是对于一个激励对象而言,如果在2015年获得了一笔授予,那么第一笔生效的25%的期权在2019年(上市后一年)即可变现,接下来的第二年又可以变现25%,以此类推。这么看来其变现等待期较一般公司而言并不算长,而且细水长流总归拉高了些离职门槛。同时解锁后再绑定3年,一定程度上也帮助公司在上市初期起到了稳定股价的作用。

上市前&上市后股票期权解锁安排

对于离职处理,公司规定,有权以行权价格对已解锁部分进行回购。这其实等于是说,离职不会获得任何溢价收益,借此提高离职的机会成本。相比市场常见的以最近一轮融资估值折扣或者行权价上浮10%~20%来设定回购价,“以行权价回购”算是很不友好的惩罚性条款了。

那么上市后,如果仍采用极低行权价,对于激励对象而言几乎都是零成本,期权与RSU是不是就没什么区别了?其实并非如此。上市后,获得归属后的期权,激励对象可以自主选择行权时点,但出售需要生效等待期+锁定期全部结束以后。RSU则可在锁定期结束后立即出售,个税可从收益中扣除。

便宜的成果却是“资产”

拼多多推行了类似阿里的合伙制,但尚不完善。在7月1日的全员信中,黄峥慷慨表示,未来会拿出个人股权7.74%给到拼多多合伙人集体,用于长期基础研究和社会公益探索,以及管理层激励池补充。

拼多多合伙人目前只有黄峥和陈磊(原CTO,新任CEO)。成为合伙人除了价值观要求,还有任职时间不少于5年,至少75%的合伙人投赞成票。与阿里类似,也设立了“合伙人委员会”进行管理。

黄峥曾在《如创业的投资和如投资的创业》一文中,诠释了对创业团队中“资产”与“费用”的理解,「创业过程中有一类特殊的资产是在某一种文化下团结起来的人,也有一类费用是用来购买劳力或技能的成本;这两者的分辨和转化是很有意思的事儿,也是ROI特别高的事儿。」套在长期激励这件事上,“资产”就是对合伙人/核心人才的甄选与识别。能够在人生的某一站搭上一辆快速驶来的车,同一个目的地,共同披荆斩棘,一路相伴前行,共同实现一个一个milestone,是何等幸运,抓住这份机遇,才配得上这份“便宜”而又昂贵的股权激励。

总的来看,拼多多的股权激励机制真的很“拼多多”,不惜花高成本用“便宜"的股权激励吸引员工,通过长锁定期留取员工在平台付出,并拉高退出平台的门槛,最后把员工转化为可长期获利的资产。可见,一家公司的股权激励实际上或多或少存在这家公司文化属性和业务特性的烙印。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告