上海硅产业开创了“期权带过IPO”的先河,但从结果来看,硅产业上市前实施的期权激励也是十分谨慎:申报科创板上市约一周前向267名员工授予了5.87%期权(2019年4月30日申报科创板,4月22日发放授予),不做预留股份,行权价并未设置任何折扣而是按照最近一次融资交易价格。另外,按《审核问题》规定,这类期权在上市后行权获得的股份要锁定3年,并按董监高减持规则减持。按照硅产业期权生效期,授予日后2-3年可行权1/3,这1/3再经历3年锁定,也就是说这笔授予的1/3兑现要等到至少5年后,并且每年减持比例还不能超过25%。

于2019年4月20日(申报前3个月),公司通过2019期权激励计划,向110名员工授予5%的期权。行权价5元,根据终止挂牌前20个交易日均价,行权价约为公允价9.53元的约50%。

若红筹架构拟科创板上市,转境内架构后,上市前发的期权该如何处理?

已行权期权翻至境内/外持股平台,未行权期权转至境内主体期权或保留于境外持股平台

把股权架构转成境内,这是以往境外架构转境内上市的惯常做法。拆红筹架构,在境内上市主体上搭建持股平台(通常是有限合伙),必要时让期权加速行权,境外的激励权益翻到境内,激励对象行权后作为LP通过有限合伙公司间接持有上市主体公司股份。这样就成了大多数境内拟上市公司的股权结构,这套路径无疑是可行的,但也是极为繁琐的。然而现在科创板规则下,期权可以带过上市后,对于已行权和未行权的期权公司该如何处理?

案例:芯原股份(688521)

已行权期权翻至境内/境外持股平台,未行权期权转为境内主体期权

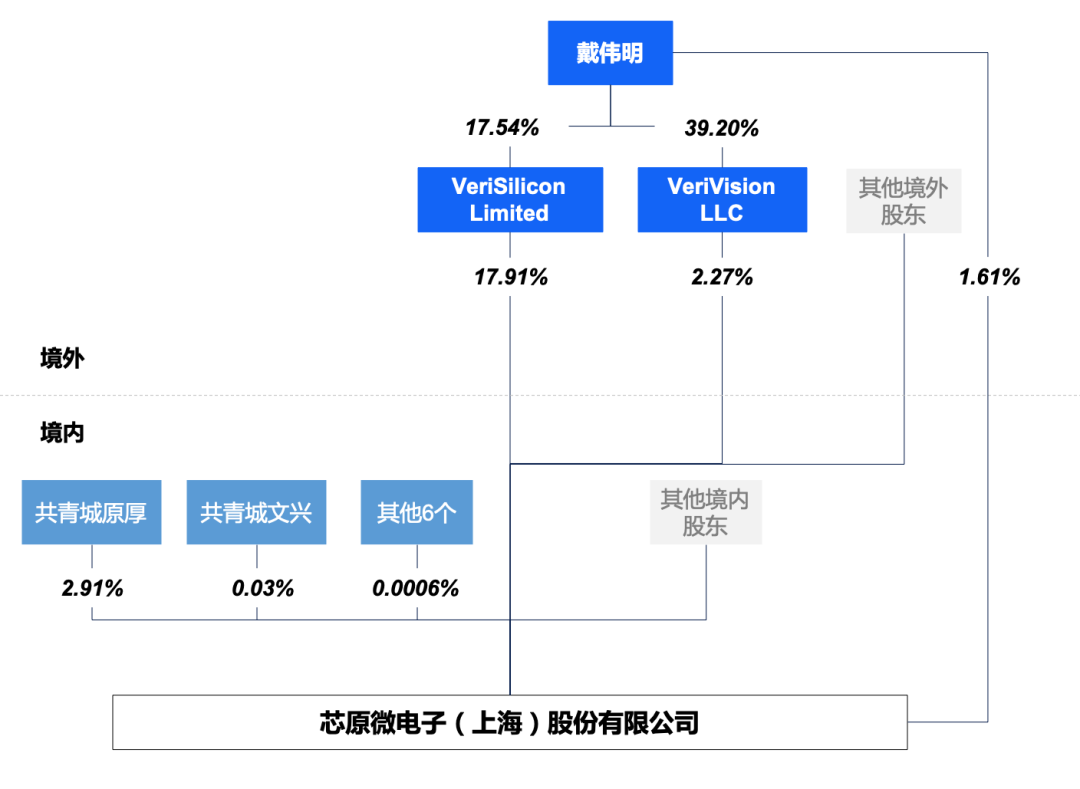

原计划在境外上市搭建了红筹架构,由芯原开曼100%持股芯原有限(境内运营主体),后打算转境内上市而拆除境外架构,2016年进行重组,VeriSilicon Limited通过芯原开曼受让芯原有限100%股份,境外期权行权后均在VeriSilicon Limited持股,后成为公司境外持股平台之一。

芯原股份海外架构调整后股权结构,蓝色标出部分均为公司股权激励的境内外持股平台

来源:芯原股份招股书

截止招股书日,境内外员工期权行权后获得的股份间接通过9个境内有限合伙和2个境外有限公司持有,其中3个持股平台签署了《员工持股计划协议》,承诺股份锁定3年且期间内内部转让,符合“闭环原则”,另外6个有限合伙自然人股东人数只有8人。虽说2个境外持股平台并不受中国证券法的限制,可按2名境外股东核算,但公司仍然通过《员工持股计划协议》设定了“闭环原则”相应的锁定要求,即使境外持股平台按照穿透计算,最终股东总人数也没超过200人上限。

招股书签署日,公司的2019年期权计划仍在运行,公司将境外VeriSilicon Limited下的期权转换至境内上市主体下的期权。上市前公司共有480名员工持有4.08%的期权(不超过15%)。

对于上市前离职的处理,公司协议设定是离职后设定一个期限内行权,过了这个期限自动失效,但中国籍员工行权受外汇管制从而引发了一些纠纷,这在问询过程中也有被提及“中国籍离职员工因外汇登记限制无法行权的背景及原因,善意补偿方案的制定过程,是否履行了法定程序,善意补偿方案的具体内容”,公司最后通过“离职补偿”的方式进行了处理,并在招股书中做了说明。

对于中国籍员工在公司境外架构状态行权,属于通过境外SPV公司进行境外投资的行为,需要根据37号文做外汇登记。若存在中国员工上市前行权但未做外汇申报,公司在IPO时也会受到质疑和限制。晶晨股份(688099)科创板申报时也存在这样的情况,但最后公司声称境外主体不属于SPV不受37号文限制,从而进行了“合理化”。

案例:中微公司(688012)

已行权期权翻至境内/境外持股平台,未行权期权按意愿保留在境外主体

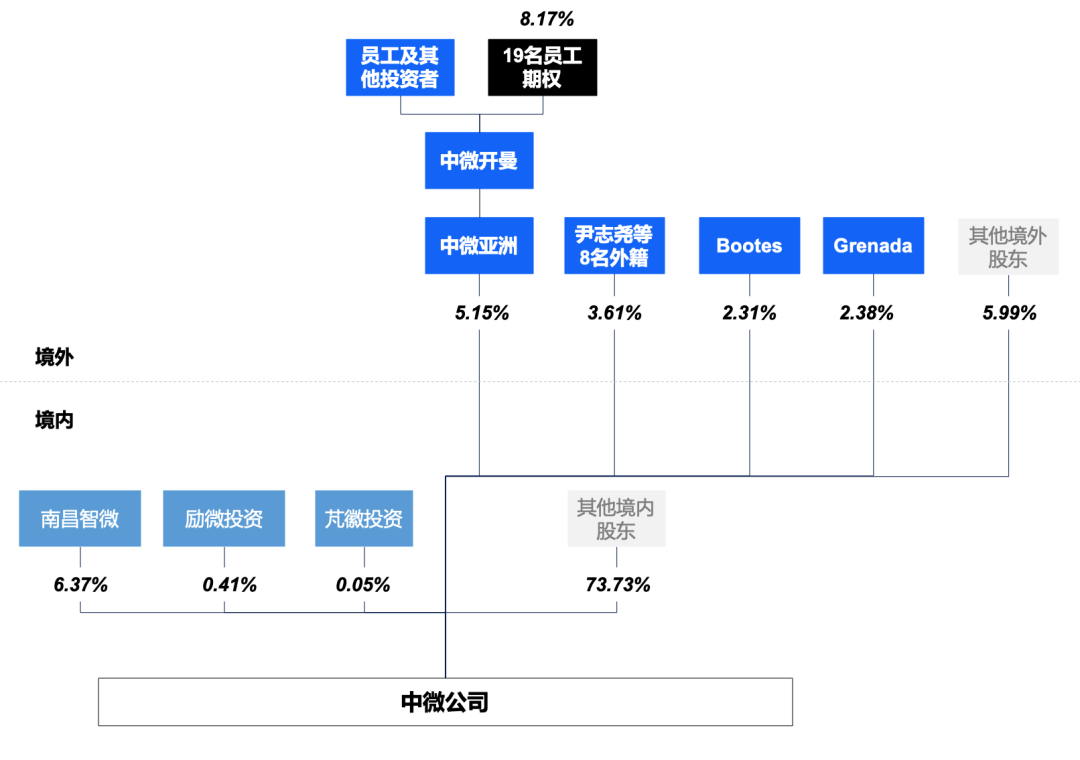

公司在境外架构下设立了2004和2014年两个期权计划,员工通过境外主体中微开曼持有期权或股份。2016年架构重组,调整为境内架构。公司于2016年和2018年进行了两次期权授予,行权价分别为$0.4355和$0.78,2018年度的授予可立即行权然后翻至持股平台。

中微公司海外架构调整后股权结构,蓝色标出部分均为公司股权激励的直接持股或境内外持股平台

来源:中微公司招股书

上市前共有845名员工持有公司19.63%的股份。这其中包括期权行权后的股份及员工出资入股的股份。大部分员工将之前中微开曼持有的权益下翻至中微有限上搭建的3个境内持股平台和3个境外持股平台间接持股,8名外籍员工下翻至直接持有中微有限股权。这些持股平台均签署了股份锁定和减持协议,符合“闭环原则”。

特别的是,中微将期权池预留0.42%的剩余资源授予给19名外籍员工,并通过中微开曼层面持有,通过中微亚洲间接持有中微公司的0.42%的股份。这一点在问询过程中有着重提及,从回复要点来看,因公司设置了中微亚洲这一层,中微开曼层面期权的变动或行权不会影响中微亚洲对中微公司的持股,也不会影响公司股份增发。因此不属于“在上市后实施的期权激励计划”,同时行权价和锁定期安排并不适用《审核问答》第12问的要求,且在招股书中并未做披露。可见,《审核问答》的期权规则只适用于发行人层面的期权激励。

红筹架构保红筹

若保持红筹架构,期权如何处理?

未行权期权带过IPO,且可于IPO时加速行权。

科创板貌似对红筹企业更为“友好”。目前科创板通过政策开放对红筹架构公司也开始展开怀抱,吸引这些VIE架构下的优质中国企业。《上海证券交易所科创板股票上市规则》(简称“上市规则”)表示红筹企业可以在科创板发股票或CDR,同股不同权设置AB股也可以,基本条件是市值100亿或市值50亿还需要最近一年营收至少5亿。

比起硅产业的“先河”也有了新的突破,红筹企业的期权也可以带到上市后。

案例:九号智能

自2019年4月17日科创板受理以来历时超过1年的九号智能(也称“九号机器人”,公司名称“九号有限公司”)于2020年6月30日终于IPO申请通过,红筹架构+CDR申请+AB股+期权计划,哪项都像在挑战上交所的“下限”。虽说报告期内净利润负6至负18亿不等,净资产为负,最近一年回正,但公司C轮估值15.2亿美元,2019年度营收45.86亿元,符合红筹上市要求。

九号智能是小米生态链企业,有红杉、顺为等大资本背书,做的产品包括电动平衡车、电动滑板车和服务机器人等。在开曼搭建VIE架构,并设置了AB股,一股B类普通股对应5份投票权。

突破点一:极低行权价

《审核问答》第12问规定“期权的行权价格由股东自行商定确定,但原则上不应低于最近一年经审计的净资产或评估值”。

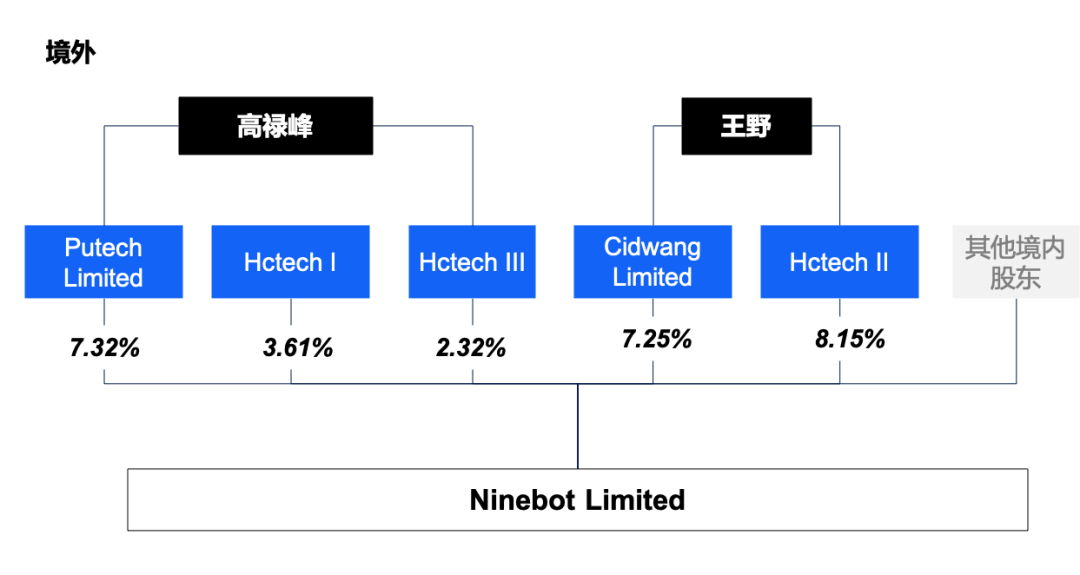

2019年4月2日,同样也是在申报科创板上市日期两周前的时间,授予创始人高禄峰(Putech Limited持股)和王野(Cidwang Limited持股)分别授予了0.52%(33.14万B类普通股,但根据上市规则,公司上市后,除同比例配股、转增股本等,不得在境内外发行特别表决权股票。因此公司于2020年4月17日,将期权对应的B类普通股均转为A类)的期权,行权价均为0.0001美元,于上市完成之日起行权。

九号智能招股书日股权结构,蓝色标出部分为公司股权激励持股平台

来源:九号机器人招股书

九号智能员工的期权包括:2015年计划和2019年计划。2015年计划期权的行权价为$1至$10,2019年3月31日,0.68% 2015年计划下授予的期权调整为以每股$0.0001和$1的极低价完成行权,行权后通过员工持股平台Hctech III持股。但2019年期权计划下新授予的期权其行权价至少为$5.73325,按照最新一轮融资价格的1/4,不低于2018年净资产。可见九号智能是踩着规则边界设定的行权价。

如此低的行权价给公司带来了5亿多的股份支付费用,在未来5年的生效等待期内摊销。但作为红筹企业,对其利润的要求也没法太苛刻。

突破点二:早期授予的期权带过IPO

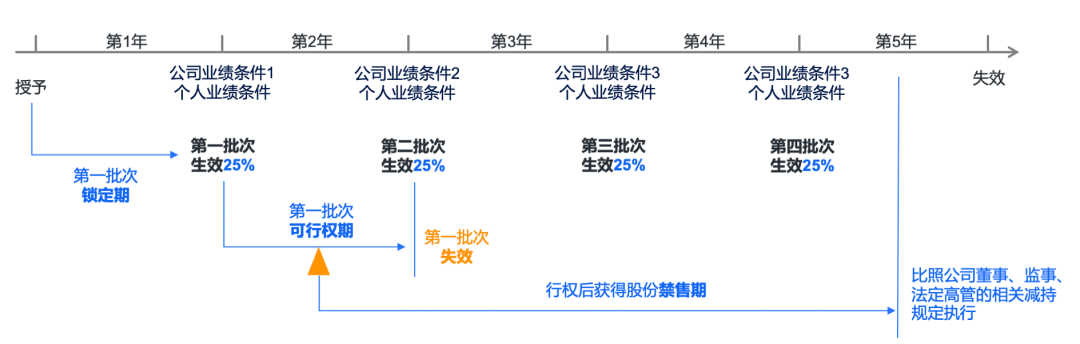

截止2019年底,自2015年开始已经向237人(占比员工总人数仅10%)授予了8.8%的期权(加上创始人的期权未超过15%的限额),除去已行权的0.68%和作废的期权,还剩余7.5%的期权处于授予但未行权的状态。公司只是表示上市前预留的期权股份全部授予完,没有其他任何预留权益,也说明审核期间没有新的期权计划和期权行权的动作。

突破点三:期权上市时加速行权

针对上市前未行权的期权,公司设置了上市时“加速行权”的机制,也可以理解为上市后所有员工持有的期权立即生效,达到行权条件。

公司在问询函中说明了加速行权设置的原因,红筹公司因受到外汇管制上市前大量员工无法行权。但因《审核问答》中提到上市前发的期权上市后行权完得锁3年。比如一笔2015年授予的期权得在2023年历经8年才能变现,因此通过加速行权是对员工的让利。这一点上科创板也接受了。

来源:《关于九号机器人有限公司公开发行存托凭证并在科创板上市申请文件上海证券交易所审核问询函的回复》

对于拟科创板上市的红筹公司上市前发的限制性股票,相关法规并没有明确规定,其本质也是出资入股,需要支付一定对价。

总结来看,科创板拟上市公司“出资入股”最稳妥,“股票期权”需谨慎。但从审核要点来看,严格按照《审核办法》第12问的要求基本上没有问题。但此外对于红筹架构的公司而言,是否做好必要的外汇报备及合理的离职处理也是审核过程中被关注的要点。

下载报告

下载报告