疫情对传统消费品行业的冲击不言而喻,众多品牌积极寻求应变之道,尤其寻求外部资本支持,疫情之后投融资逐渐升温。本文聚焦港股上市的零售、餐饮企业,上市前可能是境内架构,或者初期已搭建境外架构,看看这些公司在上市前后的股权激励演变路径,希望能给准备实施或正在调整股权激励计划的企业提供一些借鉴。但是每家公司都有其独特的历史情况,不可完全照搬,在设计落地过程中还要结合公司具体情况。

周黑鸭

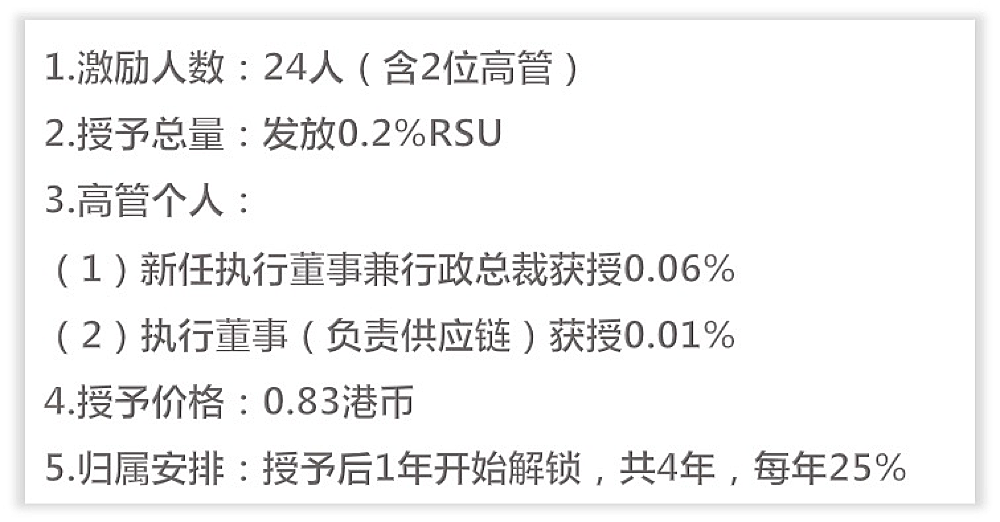

位于重灾区,疫情期间公告上市后首次授予

疫情过后,看看组织与人才方面还有哪些措施可以借鉴?

武汉作为疫情中心受到的影响最为严重。上半年旺季变寒冬,消费品和零售行业门店客流下降,有些门店甚至不得不闭店。生产停工,供应链受阻,固定成本高企。但此次危机也加速传统零售的行业整合,改变了人们的消费习惯和安全观念,同时也促进线上零售级社区配送业务的高速发展。

2月21日,周黑鸭华中地区停止生产,全国1000家门店停业,2020年上半年收入较2019年同期下滑45%,预期净亏损人民币4千万至5千万。使得这个主打“会娱乐 更快乐”的零食品牌着实无法快乐起来o(╥﹏╥)o。

为此,周黑鸭做出了一系列努力,以缓解疫情带来的诸多影响。

业务方面,为了配合消费场景线上转移,周黑鸭通过短视频内容渠道布局,开通抖音、快手等直播电商平台店;同时打造直播获客矩阵,全渠道直播种草,与政府媒体直播合作。上半年线上电商业务同比增长45.3%。相比传统餐厅,零食类产品更易于向新零售转型。

组织人才方面,周黑鸭还发布了员工能力模型及管理序列任职资格体系,完成了组织与人才盘点,优化组织与人员架构。

此外,针对自营门店恢复情况制定了额外个人奖励机制,鼓励一线员工参与门店直播带货、社区营销、企业团购等新业务。经过大半年实施人员精简、灵活用工的尝试与努力后,人力成本同比下降了30.8%(*^▽^*)。

股权激励方面,2018年7月(上市后2年)实施了限制性股票计划之后一直未有授予,今年4月份发放了上市后的首批RSU授予,其中包括对新任行政总裁(CEO)张宇晨的股权奖励:

张宇晨于去年5月加入周黑鸭,之前先后在多家消费品跨国公司任职,包括宝洁、欧莱雅、Mattel Barbie(儿童用品品牌)、Hasbro(儿童玩具品牌)。本次发放的入职奖励,按授予日股价预计账面收益达544万港币。

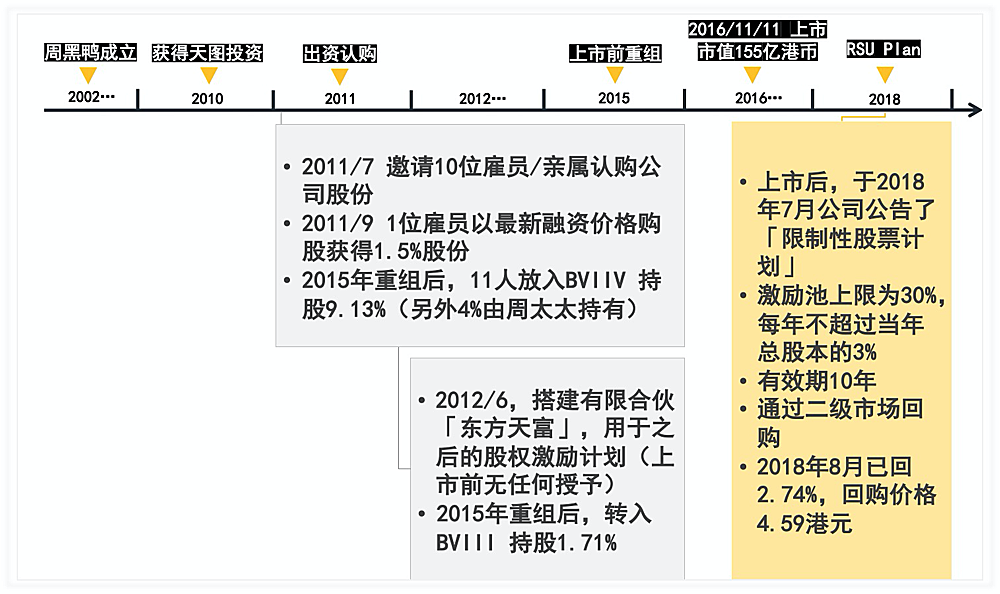

周黑鸭初始架构为境内,早期10位员工通过“出资入股”获得股权激励;架构重组后,员工股权翻到境外BVI公司间接持股,上市前持股总量8.55%。港股上市后,由出资入股过渡到RSU授予。从披露的资料来看,无论上市前后,覆盖范围始终集中在少数核心层,未过于下沉;授予量比较符合零售行业水平。

周黑鸭股权激励路径

资料来源:周黑鸭招股书

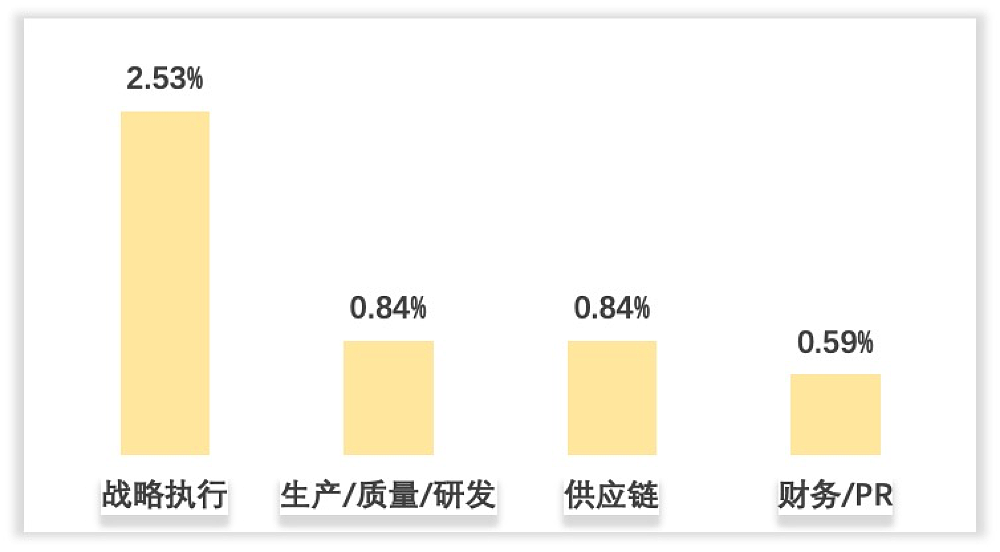

周黑鸭四位执行董事上市前持股比例

资料来源:周黑鸭招股书

实施股权激励公告之后,公司股价从5月底开始缓慢回升,9月2日达到近一年股价最高点8.96港元,市值达200多亿。相信经过疫情的“洗礼”,反而更有助于公司甄别出哪些是能长期陪伴公司一起共渡难关的员工。复工之初,公司及时授予一笔激励,有利于在这场“黑天鹅”事件下增强员工对公司未来发展的信心。

九毛九

港股餐饮新贵,上市之初所有门店被迫关闭

境内架构转境外上市,股权激励历经怎样的演变?

这家发源于广州的山西面馆,15年间不断开拓众多品牌,餐厅总数扩张至328家。2020年1月15日登录联交所后没多久便遭遇疫情冲击,1月26日开始不得不宣布所有门店暂停营业。上半年预期收入同比减少23%。

九毛九旗下有五个品牌,除了比较知名的西北菜「九毛九」、「太二」酸菜鱼,还有中式煎饼「2颗鸡蛋煎饼」、冷锅串串「怂」、精品粤菜「那未大叔是大厨」,有意思的是,集团为每个品牌都建了一个“实验室”,致力于产品改善。

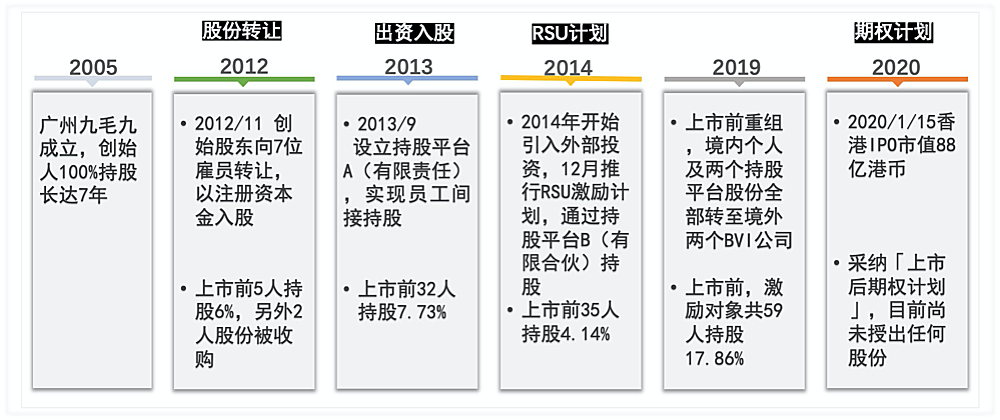

九毛九历史可追溯到1995年的第一家面馆,2005年开始以九毛九品牌经营。截至2012年的7年间,创始人始终拥有九毛九100%股权,此种背景下股权激励授予量通常会比较慷慨。

上市前“出资入股”过渡到RSU

2012年至2014年,通过股权转让、出资入股、授予RSU多种形式,向早期的59位员工总共发放了17.86%股份。其中,RSU计划在2014年获得投资后8个月开始设立,上市前共授予了5.02% ,激励范围含服务年限满2年的雇员、高管、董事(除独立非执行董事)共35名员工,解锁条件为服务期满5年。从激励范围看,有些2012~2013年持股的人员,在2014年仍获得了RSU授予,可以将RSU授予视为对历史授予的补充调整或内部平衡;从累计授予量看,越早加入的员工授予量会越多。

九毛九非常重视品牌创新和品牌团队激励,除了以上激励方式,对品牌团队实施特殊激励——提供投资机会(本质仍是出资入股),使其持有所管理品牌的一定比例股权。品牌经理在集团内高级别人员中选拔,目前有5位品牌经理,各自管理一个品牌。

上市前,「太二」团队拥有本品牌15%的股权、「两颗鸡蛋煎饼」、「怂」、「那未大叔是大厨」三个团队分别拥有本品牌20%的股权。

九毛九股权激励路径

资料来源:根据九毛九招股书整理

境内架构转境外上市,如何调整?

九毛九经历了早期境内架构、筹备境内上市到撤销A股上市申请、架构重组、登录港股的过程,股权激励工具、持股方式等也随之调整。

与周黑鸭类似,九毛九在早期选择了“出资入股”的方式,这是境内非上市公司的普遍方式。对公司来说,如果未来A股上市,“股权清晰”是永恒的主题;对于激励对象来说,这种“入伙”方式简单易理解,认购股权后会有强烈的“股东”意愿,由“打工者”转变为“合伙人”。在定价上,外部融资前可按注册资本金或每股净资产出资,融资后参照融资估值定价。在持股方式上,可设立境内持股平台(有限合伙或有限责任)或个人直接持股(适合于仅覆盖少数创始股东的情况)。

在投资人进入后,转而设立RSU计划,一方面便于与出资入股形式衔接(本质都是获得实股);另一方面RSU定价为0,最大限度让渡股权价值给员工,本质还是对早期跟随公司一起创业员工的历史回报以及对现金薪酬的补偿。

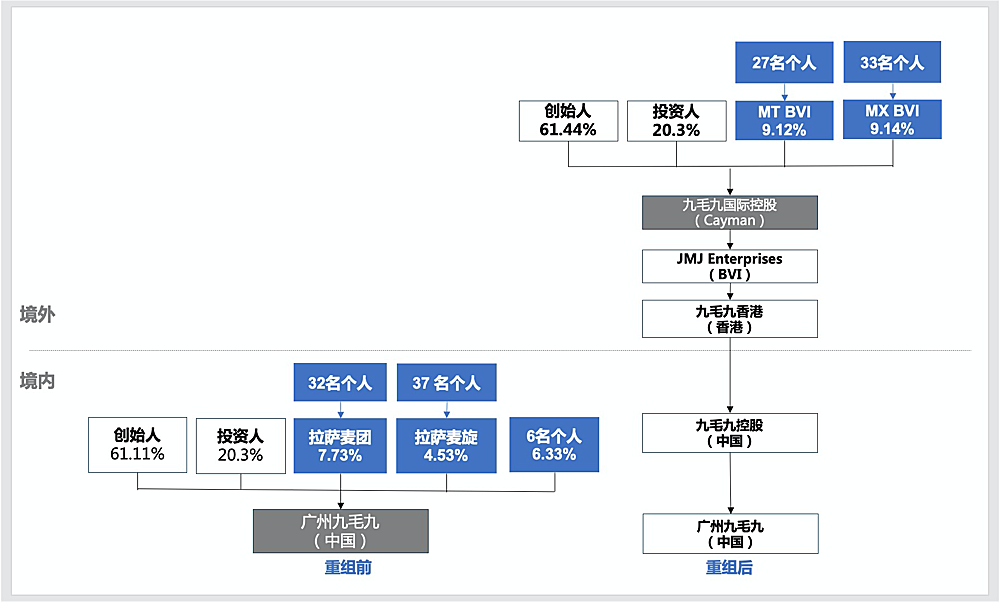

在确定境外架构后,激励标的由境内股权转为开曼公司股权,境内设立的持股平台(拉萨麦团和拉萨麦旋)以及个人直接持股部分,相应平移至境外BVI公司(MT BVI和MX BVI),激励对象最终通过BVI公司间接持有境外上市主体股权。

九毛九重组前后股权结构

备注:MX BVI的33人中含1位外部投资者,持有MX BVI 2.1670%

资料来源:九毛九招股书

完成上市后,九毛九采用港股主流的激励工具——股票期权,上市公司期权定价规则为授予日股价市场价格,激励对象只有在未来股价高于行权价时,才有获益空间。推行期权计划,公司旨在激发员工保持创业心态,不断做高市值的动力。

灵动未来建议,在公司成立早期,如果未来上市地尚不明确,采用“期权”外衣保证未来灵活操作空间是很好的选择:

若未来公司决定境内上市,上市前完成期权行权、进行股份交割后脱去期权外衣,直接变成了“出资入股”;若未来公司搭建VIE架构拟境外上市,那么境内持股平台可直接映射到境外上市主体的期权池,直接可将期权带至上市后。

呷哺呷哺

经历过非典,更具抗疫经验

传统连锁快餐品牌,其股权激励操作有哪些值得借鉴?

呷哺呷哺2020年上半年收入较2019年同期下降29%,预期净亏损人民币2亿至3亿。1月13日股价达到高点11.5港币,之后开始下滑,到了3月19日股价跌到最低点5.22港币。

但上半年仍积极扩张,新开31家店,以及5家高端品牌「凑凑」。疫情期间大力发展外卖业务,从2019年上半年73个城市扩张至2020上半年的100个城市,上半年外卖收入同比增长18.5%。

在2003年非典中,由于推行“一人一锅”而受到欢迎,疫情之后又迎合“分餐”要求,有丰富的抗疫经验。

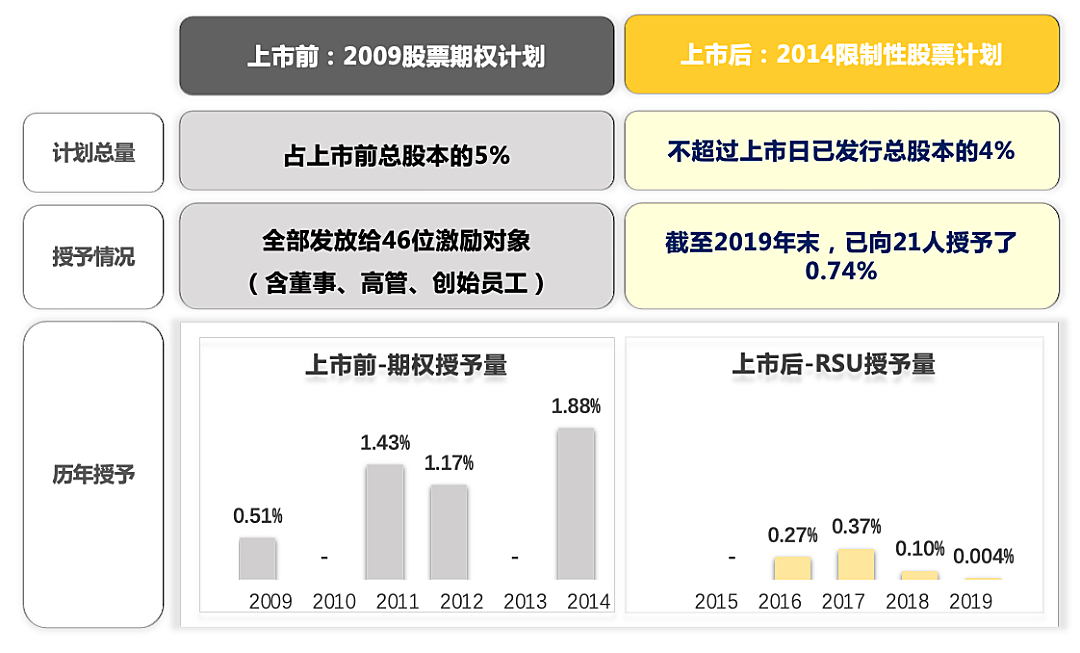

呷哺呷哺于2014年上市,上市前5年开始做股权激励,初始就是境外架构,对应的方案设计较为典型:

上市前采用期权,上市后过渡到RSU:

来源:根据呷哺呷哺招股书及年报整理

借鉴点1:

境外架构下的股权激励相较A股来说,政策环境较为宽松。早期采用期权或限制性股票,并可保留至上市后继续行权或持股。境外架构近几年的普遍趋势是,上市前以期权为主,上市后过渡到限制性股票。这是由于期权纳税时点灵活,不需要上市前行权时就立即出资。期权天然牵引业绩的功能,也为非上市公司带动估值提升发挥很大作用。上市后公司市值已较为稳定,此时再采纳限制性股票,更多是作为整体薪酬的一部分,有利于起到人员保留的目的。

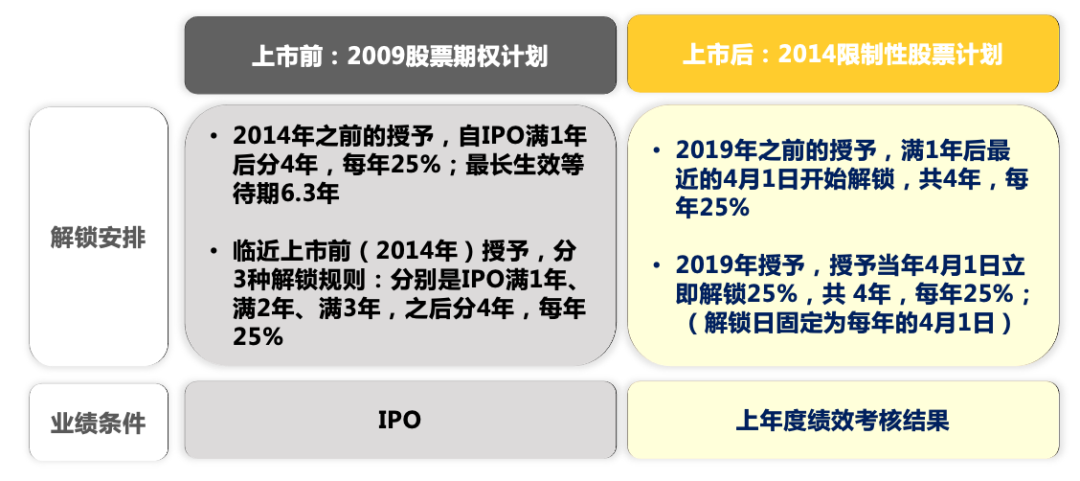

上市前的授予,以IPO为解锁条件;上市后仍考核年度业绩:

数据来源:呷哺呷哺招股书

借鉴点2:

对于传统零售行业来说,如果考核指标较容易量化,则在实施股权计划时,建议附加业绩考核要求,作为授予或解锁时的条件。临近上市前实施的激励计划,也可以“IPO”或“IPO后N年”作为解锁目标,达到核心人才的绑定,防止过快兑现收益带来的不利结果。

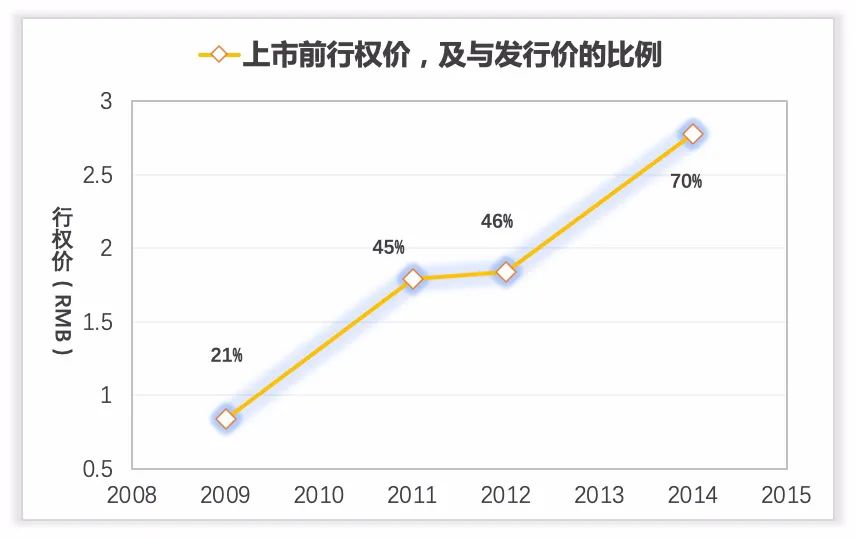

上市前行权价逐年提升,临近上市前,行权价为股价的70%:

数据来源:呷哺呷哺招股书

借鉴点3:

上市前的期权定价,既要考虑激励对象的出资能力,也需要平衡公司的财务成本,还需考虑与上市后股价的衔接。

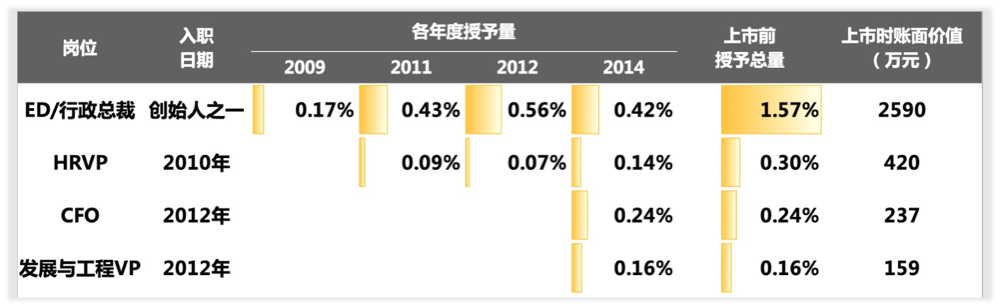

激励资源向早期加入的高管倾斜:

数据来源:呷哺呷哺招股书

借鉴点4:

上市前的授予,尤其要综合考虑岗位重要性与个人因素(如早期员工的历史贡献),平衡早期现金薪酬与未来股权激励价值。

总体来看,呷哺呷哺的股权激励是境外架构下的典型案例,计划境外上市的企业值得借鉴。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告