打开百度,或在微信搜索中输入“华为股权激励”,你应该可以不停地翻页,直至你忘记了时间。据灵动未来不负责任地独立判断,在如今能看到的多如牛毛的搜索结果中,超过半壁江山,应该是“洗稿”而来。

在这个主题上,曾经出现的高质量文章,当属《财经》在2012年发的一篇封面文章。但可能因为文章标题太过震撼,该期杂志在上市流通前就被华为强势买断,随后发出的电子版也在数小时后全网蒸发。如果放在今天,这篇文章应该会以迅雷不及掩耳盗铃之势瞬间10万+,但在移动互联网方兴未艾的2012年,这篇兼具“标题党”和“干货”两种特性的文章成了正经介绍华为股权激励体系的绝唱。

灵动未来写这篇关于华为股权激励的文章,也是一个纠结的过程。一方面华为做为非上市公司,我们无意窥探其内部管理实践;但另一方面,当下满网乱飞的误导式文章又实在使我们眼不见也不能为净。为了在不破坏隐秘的前提下,最大程度还原这个中国企业股权激励史上的重要实例,我们仅将当前网络上能找到的,我们认为正确的信息加以整理和串联,并结合我们的评述,供有意借鉴者参考。

进入细节之前,我们先敲黑板划出3个重点:

第一:华为的股权激励只能理念借鉴,不可实质复制。就算你说有一天你能创造出可以与华为媲美的利润规模,但我想凡人很难将98%股权对应的经济价值全部分享给员工。(没错,这个问题上,任正非不是凡人,他是神!)

第二:华为的虚拟受限股并不是常规定义下的“虚拟股”,用英文Shadow Stock(影子股权)描述应该更加准确。

第三:华为股权激励的下半场——TUP,是名副其实的虚拟股,英文可翻译为Phantom Stock。

好了,以下是我们认知中的,网络上可获取的正确信息整理:

不少文章从华为股权激励历史沿革上做了详细描述。抛开历程中的细枝末节不讲,对华为有着较重要意义的股权激励体系可分为:上半场——虚拟受限股;下半场——TUP。

华为虚拟受限股的成功可谓天时地利人和,这项制度创造了华为的财富积累者,同时也创造了华为经典的持股模式,华为官宣的口径是「公司是100%由员工持有的民营企业」。

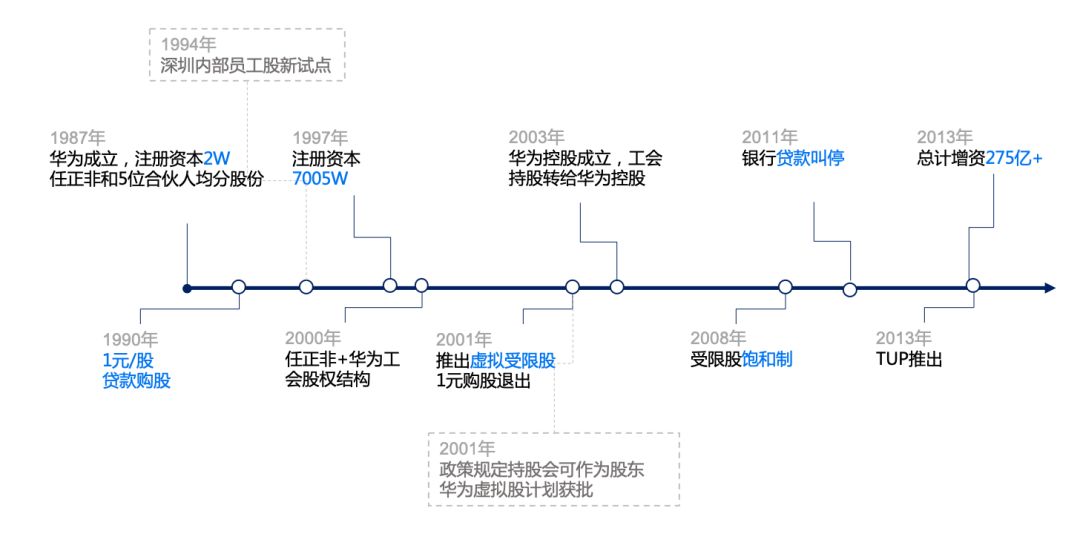

2001年1月11日深圳市政府发布的地方法规——《深圳市公司内部员工持股规定》,在政府层面推动深圳的公司试点内部员工持股,并且明确允许以「工会」的方式,让员工参与企业持股。而现在最常见的通过「有限合伙」搭建持股平台2006年《合伙企业法》修订后才正式确立。不用注册公司,没有股东人数限制(有限公司人数不得超过50人,06年后股份公司股东人数不得超过200人),对于华为庞大的「员工」股东来说,「工会」持股应该是当时最佳选择。

而现在的工商登记注册,持股会或者工会等社团作为股东已经受到了限制。如果企业想建立员工持股平台,一般只能采用有限合伙或者有限公司的方式才可以进行。

华为员工于2001年开始以每股净资产(每年会请毕马威进行估值)进行出资购股。公司还帮员工申请贷款购股,相当于用银行借贷资金做杠杆买股票。公司不仅通过这种方式获得经营资金,同时也实现了员工与企业的强效绑定,真金白银地投了,能不能获得高额投资回报,也得靠员工创造价值。

那么若是希望员工持续投资公司,第一是保证员工愿意投。「出资」的模式也是让员工自己判断公司的前景,毕竟投资必然存在风险,投进去的钱也并不一定保证回本,如果员工愿意投资,也说明这些员工是看到公司发展前景,有信心达成公司增长目标的。说白了,出资的过程就是帮公司选择出那些「奋斗者」们。

第二是保证投的起。虚拟受限股实施初期,激励对象能够从工商银行、平安银行、中国银行、建设银行拿到“个人助业贷款”,员工只用出资15%,其他都可以靠贷款获得。不过这种银行贷款模式2011年已被叫停,现在华为内部员工要买股票都得自己负担了,不过由于后来受限股实行了饱和制,相当于给不同level员工的购买额度设定限额,此外据说曾经有一段时间,华为尝试过内部借贷机制(没钱的可以向有钱的同事借钱,也会设定一定借贷利率),平衡了下员工的财务压力。一旦给了钱,员工就开始会有个意识:我现在为公司赚得每一分钱,里面都会有我的份。

第三是保证业务是赚钱的。一方面这是个「赚钱」的事业;而且还是个「稳定赚钱」的事业。保证员工每年能得到十分可观的分红,切实做到员工腰包随着公司增长而「膨胀」。与外部资本市场少有交集的华为,仅靠分红向股权激励对象传递激励价值,但良好的利润表现,加上几乎不可能被复制的高授予比例,使得华为虚拟受限股的投资回报率高于很多上市公司的股权激励。据悉,巅峰时刻,华为虚拟受限股的分红率可达到50%,激励对象实现2年回本。

也就是说员工只有看到这个「项目」是大概率高投资回报率的,才愿意投资;也只有尝到甜头后,才愿意持续不断地,甚至做杠杆去投资。

从而形成一个「正向循环」:员工看好公司,愿意投资公司>>员工努力工作,为公司赚取>>员工获得分红/增值收益>>更加看好公司,投更多钱给公司>>更努力工作,为公司赚更多钱>>员工获得更多收益

所有权:

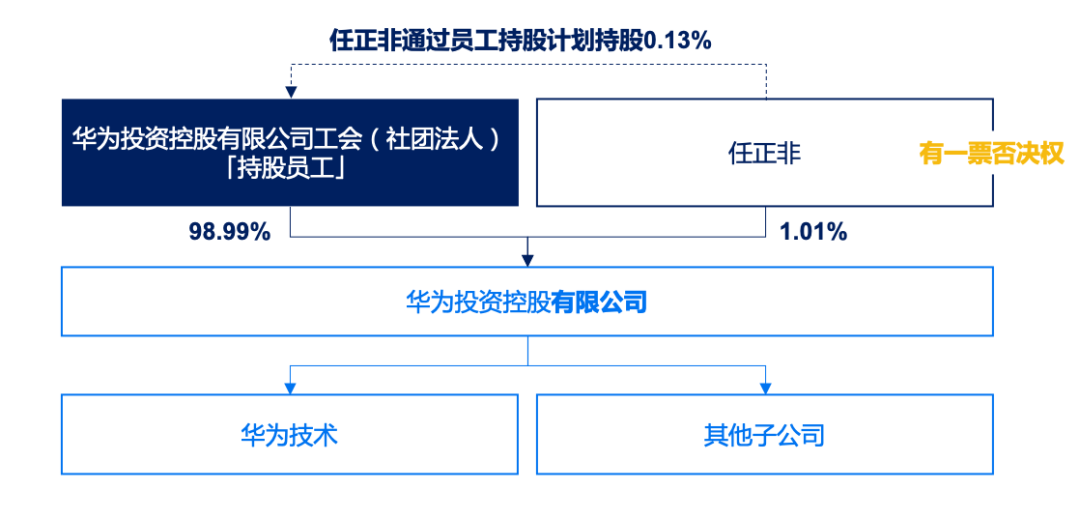

华为工会是华为的最大股东。华为一直官宣“我们是100%由员工持有的民营企业”,公司是由9万多名员工(2018年占公司总人数51.47%)通过工会的持股平台间接持有公司的股份。但是这些员工并不是公司实际意义上的股东,而仅仅是通过一份协议获得了相应的虚拟股份。而真正拥有股东身份和权利还是「工会」。也就是说「工会」是真切地拥有98.99%的实际股份,但是对应到每个员工,他们掏钱购买后拥有其对应的虚拟股份,这里面存在一个虚实的对应关系。这些股份按理说其所有权应该就是员工的,的确是员工实实在在掏钱买来的,但是毕竟股东人数太多,为了降低管理成本,人员也是流动的,频繁的工商变更定是扛不住的,于是姑且是让「工会」代持这些股份。

这里还有值得注意的一点是华为主要创始人任正非仅持有1.01%实股,另外0.13%也是通过持股平台持有。这也是华为股权激励制度的一个主要门槛,并不是每家公司的创始人都愿意仅持有1%的股份,然后把主要的决策权都交给「员工」。这也与一家公司的企业文化、管理风格比密切相关。

投票权:

华为工会其实是我们通常理解意义上的「工会」,负责员工劳动关系的,通过工会委员会去定期组织一些有益员工身心健康的活动。当时根据当年政策,华为把「工会」也当做是员工持股平台,其管理机构是持股员工代表会,就是要履行持股员工的股东职责和义务。而持股员工代表会作为公司最高权力机构,是由这9万多名持股员工按照一股一票选举产生,这也是持股员工行使「股东」权力的体现。也就是说我们股东人太多了,开个会也不容易,我们就选几个代表替我们做决策吧。

收益权:

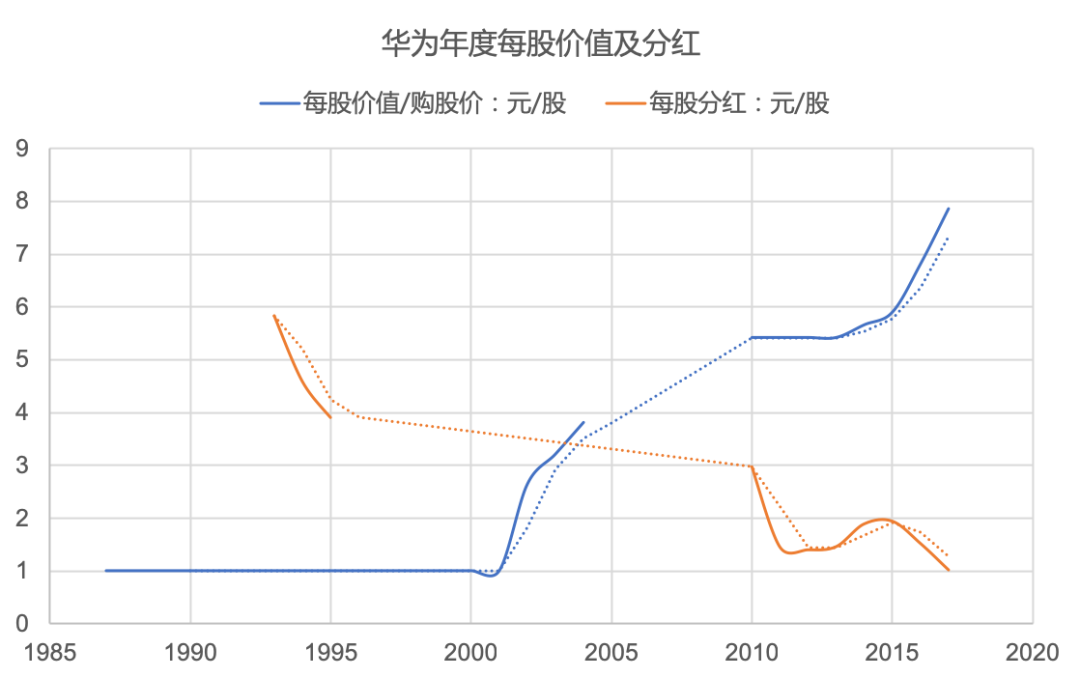

虽说华为员工算不上真正意义上的「股东」,但是收益方面兑现得相当实在。每年分红,同时离职的时候公司回购还能获得虚拟股份所对应的增值收益(回购价为离职时候的每股净资产),其投资回报率比A股靠谱太多。华为早期进入的员工的确是享受了不少红利,毕竟每股价值不高,此外公司高速发展,投资回报率十分可观。

但近几年,随着华为每股净资产逐渐提升,其购股价不断提升,此外虽然每年照样分红,但每股分红大概维持在1-2元/股,华为受限股的「准入门槛」提高了,员工不仅需要投入更多的本金,同时其投资回报的等待期相应变长——收益将不仅仅是看每年的分红,还需要看长期的「增值收益」部分,也就是说公司的每股净资产增长越多,最后能拿到的「增值收益」也将越高。如此说来,华为当前的虚拟股制度相当于就是股权激励(实股激励)中的期权,员工用当前价值购买公司股票(行权),必须做高公司时市值才能获得(股价-行权价)之间的增值部分。

随着公司越来越「不差钱」(融资需求减弱),2013年开始华为针对新进员工开始推行TUP(TimeUnit Plan,“时间单位计划”)制度。

同时公司也是考虑到「增长」力度减弱,「期权」性质的受限股激励力度相对也会降低,而TUP相对于是「限制性股票(RSU)」的模式——员工不用花钱即可享受股票增长的收益。

因此纵观华为的虚拟股权发展史,也类似一个RSU逐步替代期权的历程(与大多科技上市公司做法一致)。

虚拟股权顾名思义,其股份的概念是公司层面设定的「虚拟」股权,员工获得虚拟股权之后并不会做工商登记,也并不是实际意义上的「股东」身份,一般不会有投票权、所有权等,但是可以依据虚拟股权获得相应的「收益权」,一般是以分红权和增值权两种形式。给个不恰当的比喻,相当于「情人」身份,满足你物质上的需求,但不好意思,没法给你「正妻」的名分。

获得TUP的员工不需要出资,也不会产生所谓虚实对应关系。公司可以决定虚拟的激励池是多少,比如是20%,对应2000万虚拟股;可以使15%,对应1500万虚拟股。

股权激励一般就是公司通过一些方式给你实际的股权,待到股份存在流动性(IPO或收购)的时候你才能兑换成现金。这个等待期一般挺长,但是因为存在资本市场的放大效应,其回报率通常会是指数级增长。这也一般是贤妻的做法,做你成功背后的女人,一旦你成功了,正妻从法律效应上来说是可以获得「夫妻共有财产」。

而对于「虚拟股权」,公司是每年实打实地要从净利润中拿出真金白银给到员工作为「分红」,然后等到员工离职或「虚拟股权」到期,公司还要按一定规则再次真金白银地兑付「增值收益」的部分。所以「增值收益」就是公司给你一笔虚拟股的时候,这笔虚拟股会有个定价,可能是找第三方做的估值,或者是按照每股净资产等,然后呢,随着公司发展,这个「定价」大概率是在增长的,就像公司市值的变化。等到兑现那一天,你可以获得(当前每股价值-授予时每股价值)×虚拟股数 对应的这笔价值。虽说员工能立马享用「现金」收益,但一般而言其总价值比较难以达到未来资本市场可获得收益,除非公司真的是很「豪」。

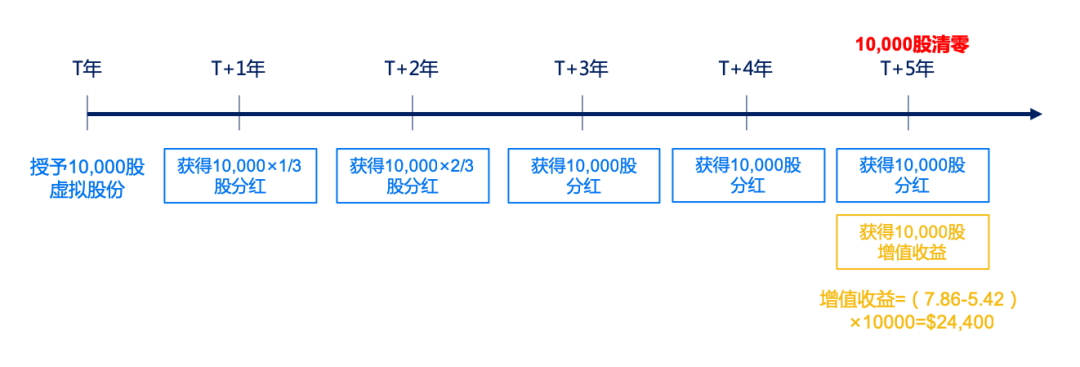

华为TUP是在一般虚拟股权制度的基础上设定了「Time Unit」,这个时间单位为5年,之后分3年递延获得全部授予的虚拟股份,那么第一年仅获得所得虚拟股权1/3的分红,第二年增至2/3,第三第四年可以获得全额分红,第五年获得全额分红外加增值收益。5年后虚拟股权清零,然后看员工业绩重新开始一轮新的授予。通常而言,分红的收益相对较低,而5年后的增值收益相对价值较高

这种设置能保证员工获得收益每年处于一个「递增」的状态,让员工离职存在一些羁绊。5年的设置能帮助员工相对关注公司的中长期利益,同时也避免一些老员工早期拿了股份之后就可以「吃大锅饭」了,时间单位的设置能盘活公司活力,这也跟华为「奋斗者」文化非常契合。

类似TUP这种「虚拟股权」的实践很大一个前提是公司得有cash,而且得连续稳定地有cash。毕竟不是个「富豪」也养不了「情人」,因为每一笔兑现都是得用现金去砸,一旦哪年不盈利,现金流不稳定了,「情人」们可能就另谋新主了。

总的来说,TUP相对虚拟受限股而言对于现有企业更为合适,毕竟那些所谓的历史条件现在来看都不再实际。TUP在公司能保证稳定盈利的前提下还是可以适用的,不过若不是足够财大气粗,靠单纯的利润分享对应的未来激励价值是难以跟资本市场较量的,毕竟中间差了PE这个倍数。因此TUP本质上是一种利润分享的中长期激励机制。

从适用的员工角度而言,对于大部分相对低level的员工,虚拟股权应该更受欢迎,因为他们更多的是关注短期的即得利益,你不要给我谈长期,我就是想知道每年能拿到多少现金。但是对于一些比较TOP的人才来说,他们大多数已经是行业里的精英,都是些不差钱的大牛,这个时候他们比较关心把一个业务做成之后,我能得到多高的资本回报,这个时候股权的激励效应其实更强。

总的来说,「虚拟受限股」更多是属于历史,很多程度基于「政策所向+业务风口+老板风格」综合因素所致。而当前很多公司虚拟股权的做法跟TUP差不多,公司关键是需要衡量下是否可以产生稳定可观利润。

最后再说一个前提:不是每家公司都非得通过虚拟股权去激励员工。通常如果公司/业务是独立融资或未来独立资本化可能性很高,还是推荐采用股权激励(实股)的方式,股权激励更偏长期且能让员工享受资本化的放大效应,而且公司也不用承担过高的现金压力;但是如果确实公司/业务不打算独立资本化或者是尚不明朗,那么在公司cash允许的情况下,可以考虑使用虚拟股权的激励制度。

微信扫一扫上方二维码,即刻获取课程

股权激励实践研究

下载报告

下载报告