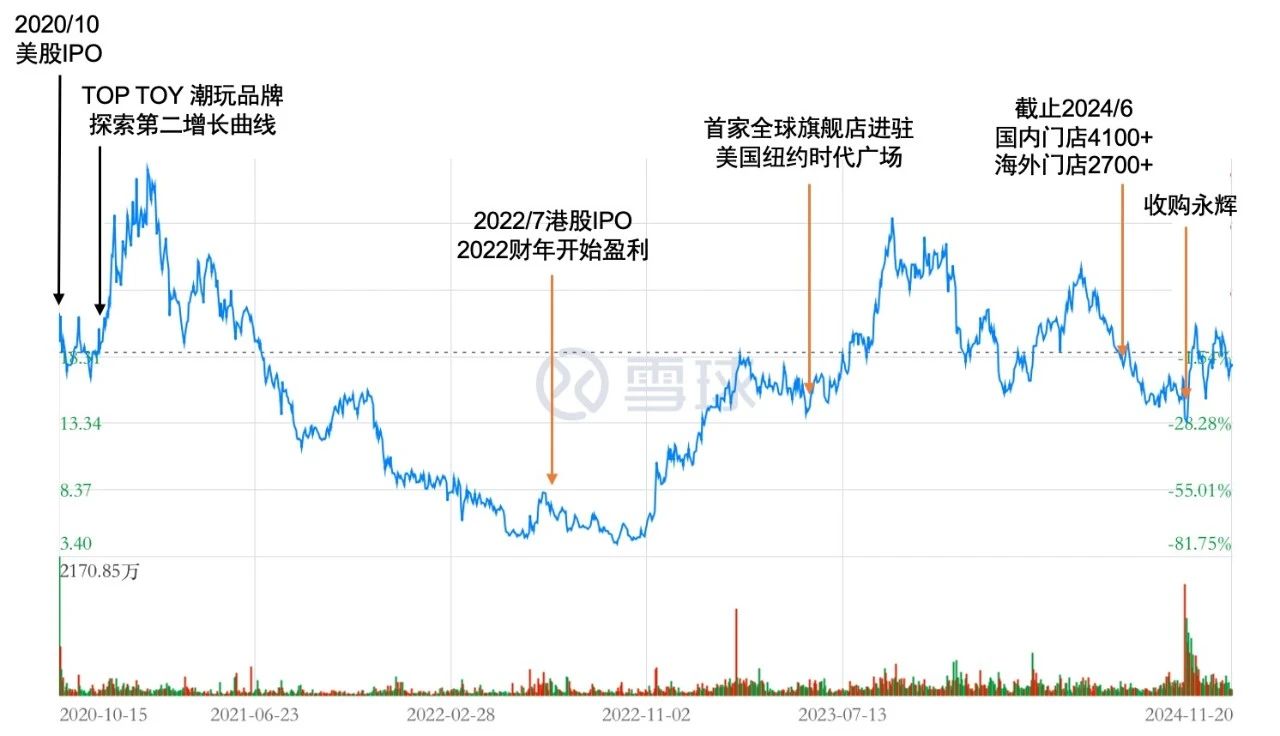

今年9月发生了消费品行业近几年大手笔收购案:名创优品现金收购永辉超市股份,成为其第一大股东。在新零售火热的当年,京东和腾讯入股永辉的投资价格是9元和8.81元,而此时,名创优品2.35元的购买价格,到底是名创优品赚了还是永辉超市亏了?

其实,名创优品所收购的永辉,确切地说是胖东来调改后的永辉。叶国富更看重的,是胖东来模式对永辉超市的赋能。永辉超市属于必选消费,而名创优品则是基于“兴趣消费”的可选消费,两个看似经营模式完全不同的行当,在叶国富看来,在经济下行、消费降级的当下,布局必选消费更有利于分散自身可选消费的周期性风险。

叶国富推崇“东来模式”,不仅在于胖东来真正专注消费者体验,把心思花在打磨产品上;还因为胖东来对员工的用心,“为员工打造充满幸福感的就业环境”。自建健身房、门店员工200元~1000元的委屈奖、1万元起步的婚育礼金......名创优品认真抄作业。股权激励方面,名创优品更是少有的把主流的激励工具在不同阶段全部实践一遍的消费品公司。

名创优品上市以来股价走势

对外的合作机制

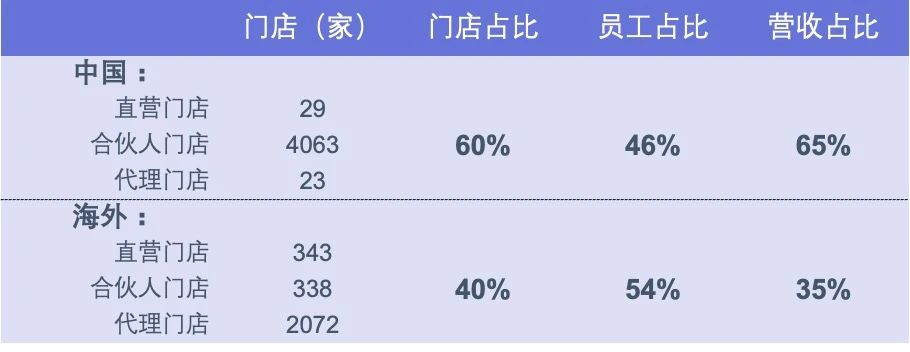

国内合伙人&海外代理商

名创优品在国内主要采取加盟模式,除了少量的直营店,99%的门店都是加盟。名创优品将加盟商伙伴定义为“名创合伙人”。加盟商向名创优品支付货品保证金,门店每日营业额的38%(食品为33%)作为加盟商的收入,次日结算。除了供货,名创优品还向门店提供运营指导,包括门店装修、定价、员工培训、库存管理等,每年以咨询服务费的名义收取。这种既卖货又托管的模式,结合了加盟模式与自营连锁的优势,确保品牌力不因过快扩张而降低。

在海外,名创优品则采取“甩手掌柜”的代理模式。名创优品2015年开辟了出海业务,第一站是香港和新加坡,通过代理商进入。名创优品将市场分为东南亚、北美、欧洲、拉美和中东等五个地区,要求每个国家或地区仅由一家代理商运营,以规避不良竞争。与国内合伙人模式不同,海外代理商实行货品买断制,名创优品对其运营参与程度较少,不提供门店咨询管理,而是通过合作协议中约定成功运营门店数量的绩效目标进行干预。代理模式极大地实现了风险转移,实现公司自身轻资产运营。

在海外,尤其美国这种高毛利市场,名创优品的直营门店数量多于国内。与代理门店不同,直营门则更多定位于品牌出海。公司设立了8个海外直营事业部,直营店由总部派国家总经理直接管理。公司当前员工5000多名,一半以上是海外员工。近几年,内部的升职、加薪、股权激励等,也都向海外倾斜。

截止2024年中期数据

对内的分享机制

玩转三种激励工具

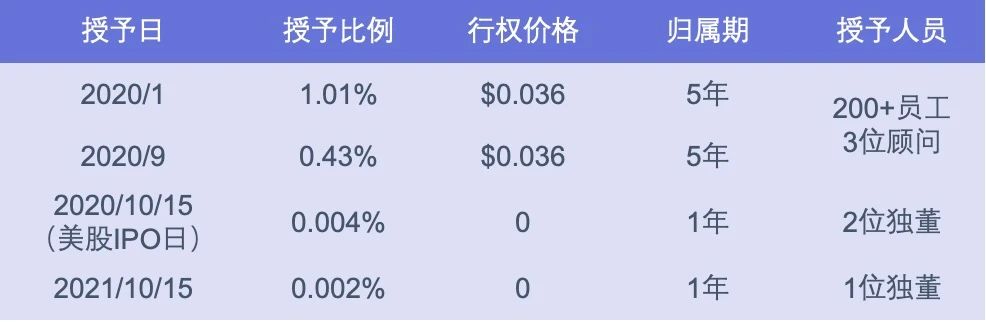

名创优品自2018年开始实施股权激励,经历了境内架构下授予RS、美股IPO前授予期权、香港IPO后授予RSU三个关键阶段。

| 不同阶段实施的激励工具

阶段一:RS强绑定至IPO目标达成

名创优品一直不缺钱,2013年成立一直到2018年才做了A轮融资,算是为IPO做个估值锚点。高瓴、腾讯总共投资10个亿人民币,占股10.8%,投后估值约93亿人民币。

就在这唯一的一轮轮融资前1个月,以境内公司「名创广州」为主体,实施了首次股权激励计划「2018Plan」,向当时四个境内持股平台增发了11.37%(占融资前股本)的股份作为激励池。随后向70位核心高管和员工一次性授出8.7%(占融资前股本)的受限制股份(RS),直到2020年美股上市前稀释至7.8%,认购价格略高于注册资本金。

作为创始员工的EVP窦娜,负责产品开发与设计的,上市前获授1.1%(占比美股IPO前总股本)的股份。2年后公司完成首发IPO,较授予时估值翻了4倍多,窦娜个人的账面价值约为4个亿人民币。

CFO张赛音于上市前3年加入,获得激励比例0.7%(占比美股IPO前总股本),美股IPO时对应2.76亿人民币价值。

受限制股份仅2年锁定期,也是预估了IPO推进的时间,意味着所有的激励都与IPO这一目标绑定。根据离职条款约定,如果IPO前离职,授予的激励股份将全部作废,作废的股数以「认购价×年息10%」的价格给予现金补偿。

相较于期权可以在上市后出资,RS授予后就要求完成出资,这无疑增强了对激励对象的强绑定。授予后2年即达成明确的IPO目标,也让第一批被筛选出来的核心员工快速实现了资本回报。

阶段二:期权覆盖更广泛的激励群体

名创优品完成境外重组后,激励股权相应完成了上翻,映射到境外上市主体,股比仍保持不变。「2018Plan」更新为「2020Plan」,新的计划下,激励工具增加了期权和受限制股份单位,共计12个BVI公司作为持股平台进行管理。

架构重组,已是较为明确的IPO信号了,此时扩大激励范围,让更多员工参与到未来资本价值的分享中,是消费品公司在这个阶段实施ESOP的明显特征。

名创优品的期权授予主要集中在2020年美股上市前9个月,集中授予两批总量为1.4%,覆盖200多位员工。按美股IPO时市值来算,人均账面价值300万人民币。

可见,这种临时上市前的授予,如果仅是“参与”一下,也很容易“蜻蜓点水”。相较早期加入的员工,此时的激励对象所承担的IPO的风险已经很低了,随着估值的上涨,授予比例会较早期明显降低。

基于拆股,之前授予的受限制股份每股认购价格调整为0.036美元;新授予的期权也固定这个价格,并没有因估值上涨而提高。整体来说,期权激励偏向于上市前的一项福利,因此,期权的归属期较RS所有延长,共计5年。

| 历次期权授予

阶段三:港股上市后,统一授予RSU

名创优品自2021年初股价开始下探,至2022年10月市值跌落至最低点。之前授予的期权此时生效了2/5,市值已经缩水了近50%。2020年10月美股上市后至2022年10月两年间,公司的集中授予处于停滞状态。

随着2022年7月在港股二次上市,海外业务蓬勃发展,2022财年也首次实现了盈利。直到2022年10月中旬,公司重新启动股权激励,弃用期权,采用了上市后更为常见的受限制股份单位(RSU)。

2022年10月~2023年10月期间共计授予了0.5%,单股价格仍维持在0.036美元。2024年初调整为常规的0对价(按面值0.00001美元),并做了接近300人的大规模授予,总量接近1.7%。

总结

整体来看,名创优品近几年发展尤其是海外业务是相对成功的,其对外的合作机制也有很多创新;对内的分享实践,每一步也都“踩中”了股权激励的关键动作。但面对市值低谷,却没有把握好激励工具的关键要义。整体大盘承压,公司没有顺势而为采取行动激发员工,为未来的增长备好粮草;而是待业绩向好后,才授予RSU作为一笔长期奖金回报,股权激励单纯变成了激励的结果。三种工具在每个阶段有很强的替代性,既没有对高管和员工进行区分使用,也没有发挥组合工具的抗风险优势。

下载报告

下载报告