2024年3月26日,Horizon Robotics(下文称“地平线”)向香港证券交易所提交了上市申请。

地平线于2015年在开曼成立,聚焦智能驾驶领域,覆盖软硬件解决方案。是目前人工智能算力和大芯片领域的佼佼者。

作为来自百度、谷歌等组成的高配创始团队,公司在创立以来便受到资本追捧。上汽、高瓴、红杉都、比亚迪都是这家公司的投资方。并且与理想等各大车企紧密合作。

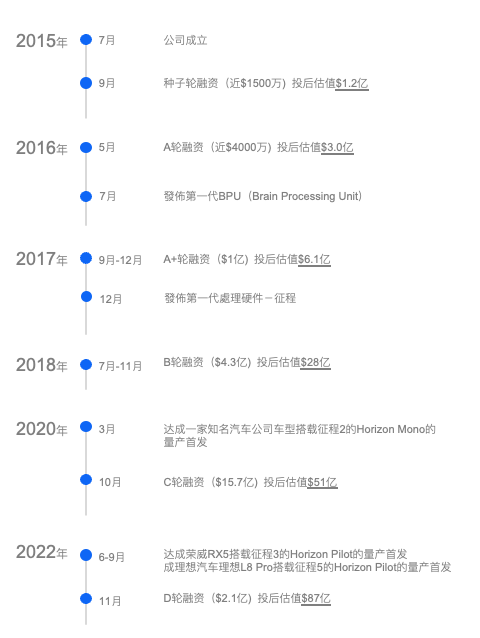

| 地平线发展和融资历程

创始团队配置

人工智能创业,特别是大芯片行业通常都是以豪华的创始团队配置入场。其中包括来自英伟达、百度、谷歌、AMD等各大厂的精英。

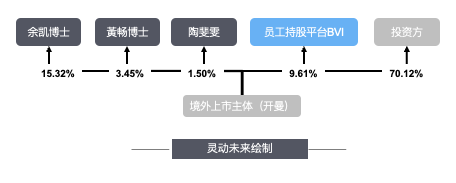

地平线的创始团队是余凯、黃畅和陶斐雯三位来自百度的精英。2015年开曼公司成立时作为分别担任CEO、CTO和COO的三位联创,分别持有公司50%,11%和4%的股份。

AI芯片领域独角兽的特征之一在于融资频繁,股份稀释程度较高。地平线在上市申报前便已经被稀释了超过70%的股份。联创们的原始股持股比例直接被打3折,三位核心联创持股占比被稀释至15%,3.5%和1.5%。

| 地平线上市前股权结构

CTO是AI公司最重要的岗位之一,作为联创身份的CTO在公司中持股通常仅次于CEO,上市前3.5%的持股在同行业的CTO当中也是处于高分位。如果公司上市市值可达到$100亿,这意味着CTO身价可达3.5亿美元。一般来说,AI独角兽公司联创团队成员的身价都会不下亿元。

AI公司都追求顶层团队的高配置,恨不得把行业当中的顶级人才都能挖过来。我们看到行业当中头部AI公司的创始团队配置,一般以“三足鼎立”比较多见,并且都会有一名主创,其他两位为联创,一位作为CTO管技术,一位作为COO管非技术,这样的分工相对和谐。过多的联创人员,或平均的配股方式,只会造成谁也不服谁的“神仙打架”。

其次,CEO和CTO的岗位十分关键,因为底下要管的人也都是行业当中的技术人才,AI领域的人才池相对有限,如果“上面人”的技术和管理能力很难让大家信服,这批人才也不怕没有更好的去处。

经典员工ESOP实践

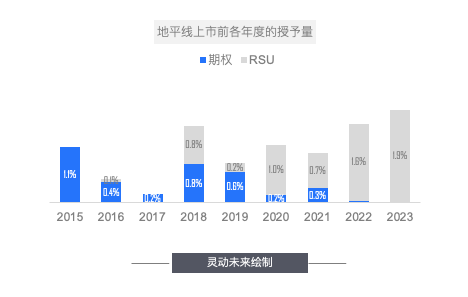

地平线从2015年创立开始执行股权激励,一开始以期权授予为主,2016年开始少量授予RSU。

01 激励工具 Incentive Vehicle

至2020年公司估值达到50亿美元,公司的激励工具授予转变为RSU授予为主,期权授予为辅的状态。这意味着50亿美元是公司估值的分水岭,再往上公司估值的增长空间有限,因为使用RSU去除了期权行权成本的压力。

这是非常典型境外架构下股权激励工具的选择,按照估值节点分配期权和RSU授予额度。对于老牌的科技公司而言,这个分水岭发生的时点通常发生在上市后。而如今,大量资本涌向AI赛道,致使AI科技公司在上市前即会达到较高估值,那么RSU工具的引入也会发生在上市前。

| 地平线股权激励历程

02 授予量 Grant Amount

地平线股权激励计划于2015年一共预留了45%的ESOP资源,后续融资稀释70%后为13.4%。45%的激励资源预留放眼整个科技行业算是非常高的,但如果是在AI领域,可以说算是常规数值。

上市申报前地平线一共使用了9.6%(融资稀释后)的激励资源。其中3.5%以期权形式授予给537名员工,6.1%以RSU授予给2044名员工。上市申报前,地平线几乎是全员持股。

从年度授予量来看,地平线的授予量分布呈现"周期性",2015年和2018年都是激励资源释放的高峰,这与AI芯片行业的流片周期有关,公司成立初期一般会大量招募软硬件、架构师等技术人才去完成芯片设计,一般流片周期为2年,公司也于2017年发布第一代"征程"芯片。2018年开始公司开启新一代的产品研发,公司再次补充了一些核心技术人才。

| 地平线上市前各年度股权激励授予量

03 行权价格 Exercise Price

地平线采用的期权行权价包含极低行权价和融资价格两种,最高的行权价按照C轮融资后的每股估值,对应50亿美元的投后估值。

结合归属周期去看,地平线的期权授予分为两种:一种是常规的年度授予。期权授予按照融资估值,并结合RSU授予对冲期权风险,并分4年归属;另一种是年终奖换股,行权价为极低的票面价值,归属期为1年。

为避免RSU于上市前归属产生的外汇和缴税义务,公司还给RSU设定了相应了限制期,限制期内即使RSU发生了归属,公司也无需把相应的股份登记给个人。

04 持股方式 Shareholding Structure

对于境外架构的香港拟上市公司,股权激励最简单的持股方式即是仅预留不增发,把增发转嫁至上市后。但我们也看到部分公司会在上市前把相应股份增发出来放到BVI持股平台当中。对于后者所有持股平台当中股份必须授予给相应的激励对象。

根据联交所对上市规则17章的修订,其中对拟上市公司的约束在于:“根据《主板规则》17.01(1)条(《GEM规则》第23.01(1)条),发行人授予的新股或新股期权必须为向制定参与人或为其利益而授出。”。也就是说拟上市公司新增出来的激励股份没有授予给具体个人的话,这部分增发的新股将不符合上市规则,而直接影响公司整体上市进程。

地平线是在临近上市前将增发9.6%的股份至信托的持股平台当中。选择上市前增发主要为了避免上市后的股权稀释,同时也可以起到一定税筹作用。

总结

如果说腾讯代表互联网时代的股权激励经典做法,那么地平线的股权激励实践可以说是如今AI时代的典型。

首先,联创团队要避免一味追求聚拢顶尖人才,而不顾相互之间的管理和谐。保持创始团队的少而精,分工明确,股权分配合理,避免“神仙打架”,是一家AI公司突破重围顺利发展的第一关键要素。

其次,在AI领域,ESOP的实践上会在授予量、定价、激励对象覆盖层面更为激进。特别是公司股权激励的周期会比较长,人才的引入不会一步到位,同时AI人才对授予量的诉求相对更高,因此股权激励资源合理有序地释放是在方案设计过程中的重中之重。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告