2024年7月26日, L4自动驾驶公司文远知行(WeRide Inc.)向美国NASQ提交了招股书。

文远知行于2017年诞生于美国硅谷,后总部迁至广州。用创始人韩旭的话说,是一家“用自动驾驶技术驱动的新出行公司”,使命是“第三次出行革命的引领者”,要让运营载具自己走。

2019年12月付费Robotaxi(自动驾驶出租车)在广州正式开启运营服务。文远知行Robotaxi从研发到商业化仅用了2年时间,体现了智车领域的“自来卷”。2021年成为首家获得了网约车资质的自动驾驶公司。

为了做出差异化,文远知行的产品矩阵不断丰富,应用场景由智慧出行逐步扩至智慧货运和智慧环卫领域。产品收入除了Robotaxi、还包括Robobus(自动驾驶小巴)、Robovan(自动驾驶货运车)、Robosweeper(自动驾驶环卫车)等四类车型以及相关运营服务。疫情期间,Robobus完成了全无人封控区物资配送,发挥了无人驾驶技术在“科技抗疫”中的优势。

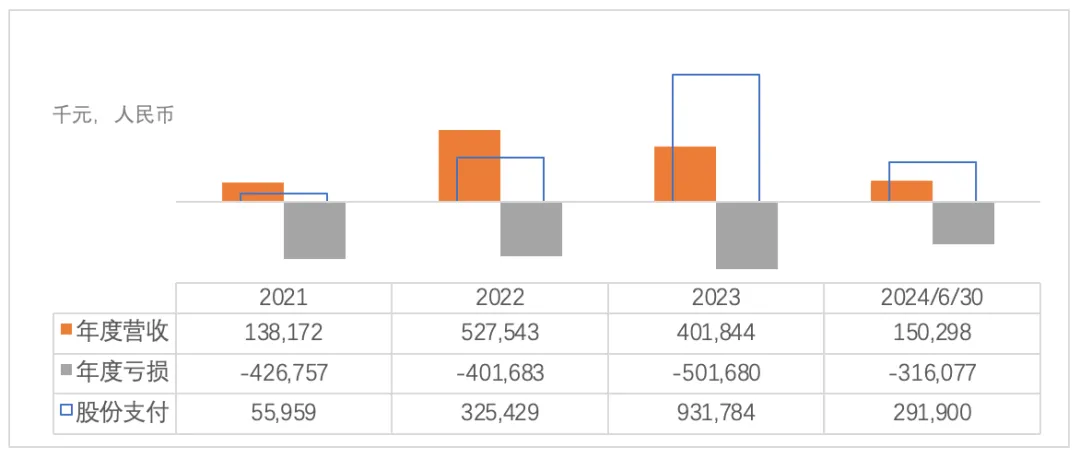

自动驾驶领域无疑是烧钱的,文远知行平均每年要将接近8亿人民币砸在技术研发和测试上(相比之下,Waymo的此部分费用每年超过10亿美元),平均每年亏损14亿人民币(非国际会计准则调整前口径,如调整后为4亿人民币)。L4级别自动驾驶所需要的人才、科研的重金投入,需要持续的融资输血。文远知行成立到上市前期间经历了8轮融资,最近一轮融资是2022年底完成的D+轮,投后估值约51亿美元。

| 文远知行投资方

| 年度亏损为非国际会计准则调整后口径

创始团队配置

与一众自动驾驶领域创业者一样,创始人兼CEO韩旭博士同样来自有自动驾驶黄埔军校之称的百度,曾于 2014年-2017年任职自动驾驶事业部首席科学家,再早期时曾任密苏里大学终身教授。CTO李岩博士则有Facebook和微软的工作经历。另一位SVP是拥有Google和微软背景的钟华博士。三位均是计算机视觉、深度学习方面的专家。

为了应对频繁融资带来的股权稀释问题,文远知行独创了“黄金股(golden shares)”的概念,每股黄金股对应720万股投票权,共计50股,CEO和CTO分别持有40股、10股。如此一来,上市前CEO和CTO虽然仅持有13.9%的股权比例,却获得42.3%的投票权。

除了原始股,2022年在拿了博世的投资后,创始团队也获得了股权激励。如果算上这部分,并按照D+轮每股6.9美金估值,CEO持有的11.3%可获得5.8亿美金的账面价值;CTO持有的7.7%,对应4亿美金的账面价值。

员工ESOP实践

文远知行在两轮种子轮融资后完成后将近1年,开始启动激励计划。与经典的红筹架构企业的激励路径不同,2018年先是授予RSU,自2020年开始授予期权。

01 激励工具 Incentive Vehicle

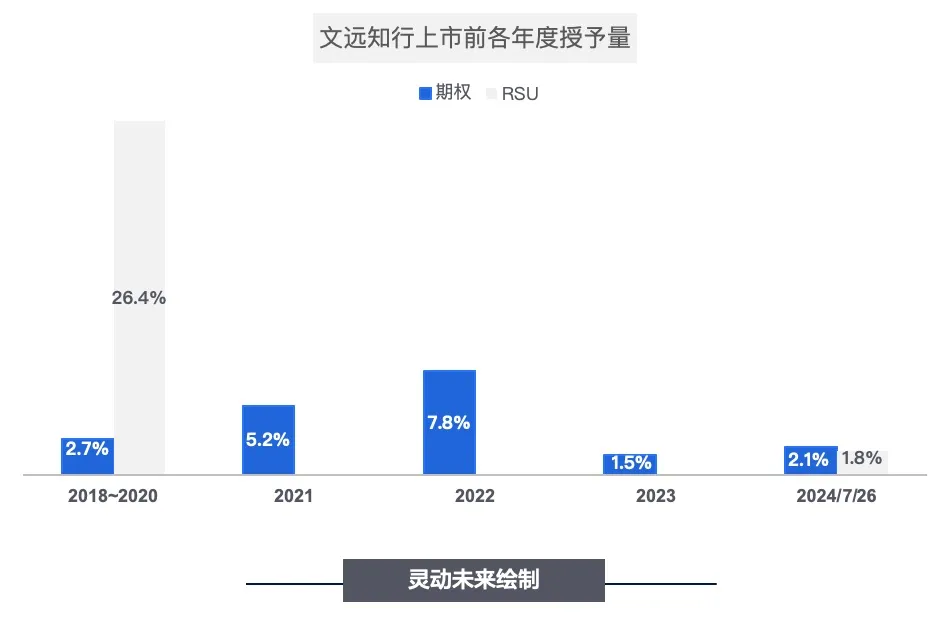

启动计划初期,公司授予了大量的RSU,随后2021-2023年三年期间均未有RSU授出,期间以期权授予为主。

我们猜想,这样的安排,大概是因为,早期为了组建团队,授予以IPO为条件的0对价RSU,既让渡了股权激励的全部价值,有利于人才的吸引,又要求激励对象能够耐得住性子,在6年~7年的长周期之后才能真正兑现这个价值,比较适合早期的初创团队。同时,公司在美国也配置了研发团队(初期有100人左右),早期激励工具以RSU为主,不排除公司出于简化美国股权激励操作的税务复杂度的考虑,以符合美国税法的监管要求。

随着一轮一轮融资,公司的价值不断被市场认可,在B轮开始授予有对价的期权。期权的生效目标不再挂钩IPO,只设置了服务时间的要求。

02 授予量 Grant Amount

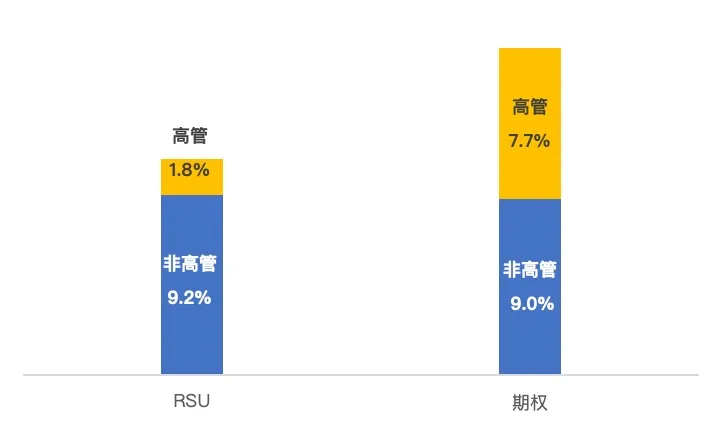

上市前,文远知行股权激励计划总共授出47%的总量(占比上市前总股本),实属行业天花板。其中期权授予了19%,RSU授予28%。如果剔除已离职取消及已行权部分,两种工具在上市后将增发合计27.8%,对现有投资人产生稀释影响。

| 已授予待发行27.8%的授予人员分布

在2020年文远知行Robotaxi实现对外全开放运营超100天前后,公司开始启动期权授予,授予量占到上市前总股本的2.7%。2021年初公司宣布完成B轮融资,其中宇通集团以2亿美元战略投资,成为迄今中国主机厂在无人驾驶领域的最大单笔投资。此后,公司开始布局自动驾驶在微循环巴士、公交车及其他商用场景的应用。2021年中,又完成C轮融资,投后估值达到33亿美元。为了激励团队,2021-2022期间释放了较大的激励资源,分别为5.2%、7.8%。

截至上市前,员工总数为2,227人,其中约 91% 是研发人员,包括顶尖的AI科学家和自动驾驶工程师。具体的激励人数范围,招股书并未披露。不过,据官网介绍,技术人员为全员持股。

| 授予量未剔除已行权、已取消及已作废部分

03 行权价格 Exercise Price

文远知行采用的期权行权价是与融资交易价格挂钩的定价方式,基本是交易价格的20%-50%左右,平均价格为0.5美金~1.2美金。

期权设置了最长4年的任职要求,并无业绩条件,上市前未开放行权。

RSU采用境外普遍的零对价。2023年之前,公司授予的RSU并未做归属,而是在有了确定的上市时间表之后,于2024年6月对高管安排了加速归属,意图在于税筹安排。

| 行权价为年度授予的加权平均价格,做了四舍五入处理

04 授予个量 Individual Awards

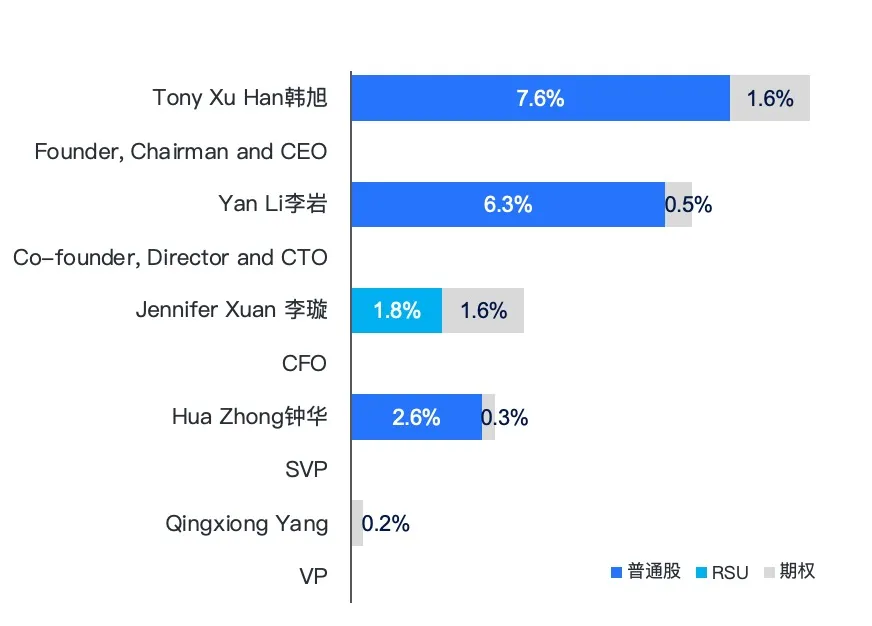

对于核心高管,除了CFO的一笔RSU授予,全部采用期权的激励方式。CEO、CTO、SVP三位高管都是在2022年获得博世投资后拿到了期权激励。CFO刘璇于2020年入职,2021年获得了1.6%的期权授予,于递交招股书前又被授予了1.8%的RSU,总计约1.7亿美金的账面价值(按D+轮估值)。

| 上市前核心高管持股与激励总量

总结

从激励计划实施的时点来看,文远知行是相对谨慎的。汽车领域很容易陷入PPT模式,在管理层无法清晰描绘商业前景之前,其实是不适合大范围地实施股权激励的。文远知行在两轮种子轮之前都未启动规则化的激励计划。试想激励资源在公司价值尚处于模糊状态的时候就大量地被释放,后期需要人才持续输入的时候,往往会面临激励资源不足的尴尬情况。

同时,文远知行的激励又是激进的,它深知自动驾驶领域AI领域请向「地平线」看齐的人才争夺必须唯快不破,技术必须持续领先,才能更快地进入市场和推进商业化。面对如此竞争激励又人才密集的行业,文远知行选择慷慨地让渡了将近一半的股权,同时通过设置类似AB股的形式确保创始人的投票权,是创始人的舍得智慧。

管理者负责描绘战略和路径,激励对象在获得明确的激励目标后只管一路向前、自我驱动,在milestone达成之处,一起等待分享公司的价值,这也是股权激励的使命和意义。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告