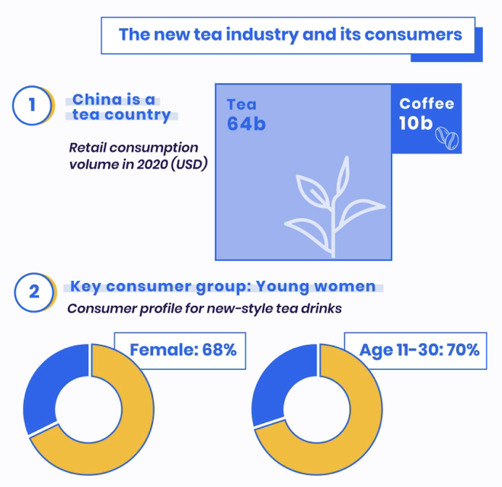

2023年,在各种大环境的压力下,一杯奶茶成为了大家「消费降级下」最具性价比的续命良药,10到20块即可提高多巴胺,精神一整天。

在大家你一杯,我一杯的努力下,2023年至2024年初,茶百道、古茗、蜜雪冰城先后在香港联交所申请IPO。2023年前9个月,蜜雪冰城一共卖出了58亿杯茶饮,平均一杯6-7元,GMV高达370亿元。58亿杯的销量意味着中国14亿人口,平均每个人在3个季度内给蜜雪冰城贡献了4杯。

公司截止招股书日的经营和财务数据

不过比起每天能喝到一杯奶茶,很多年轻女生的梦想是能够拥有一家自己的奶茶店。这几家新茶饮另辟蹊径,直接服务于每位「奶茶店老板」,「1688外加淘宝」式的供货到营销一步到位。

与新式茶饮第一股「奈雪的茶」的持续亏损不同,这三家新式茶饮公司靠加盟商赚钱,其收入主要来自向加盟商销售商品、设备,还有加盟费等,完全0抽佣。这种模式下,快速扩张加盟商队伍,提高供应链效率降低产品设备供应成本就等于快速盈利。显然,这种模式下的新式茶饮都有不错的利润表现。

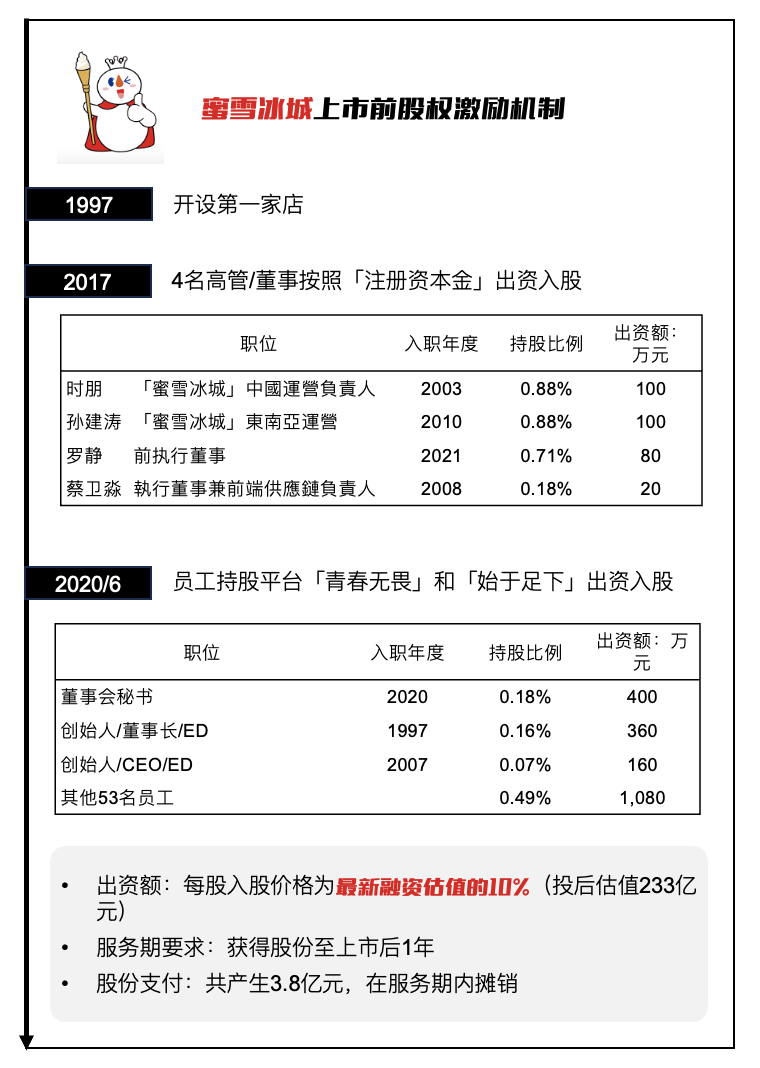

蜜雪冰城:高估值下的价值让渡

蜜雪冰城从A股申报转战港股,以境内架构拟在香港上市,上市前共向员工授予了3.55%的股权,其中0.67%于2020年授予给了54名核心员工,此时公司估值达到233亿元,出资额定价是在融资估值上打了一折,每个员工的出资额并不高,大部分员工在10万-50万元(董秘授予量偏高,个人出资额为400万),公司因此产生了1.9亿元的股份支付费用(另一个投资机构同样低价入股产生1.9亿元的股份支付)。

| 蜜雪冰城招股书申请版本

蜜雪冰城上市前的授予可以说给到了员工比较大的价值让渡,2020年的授予直接让员工有了9倍出资额的账面浮盈。若公司可以顺利上市,即使只有1倍的PS值,员工也可以有不错的获益。

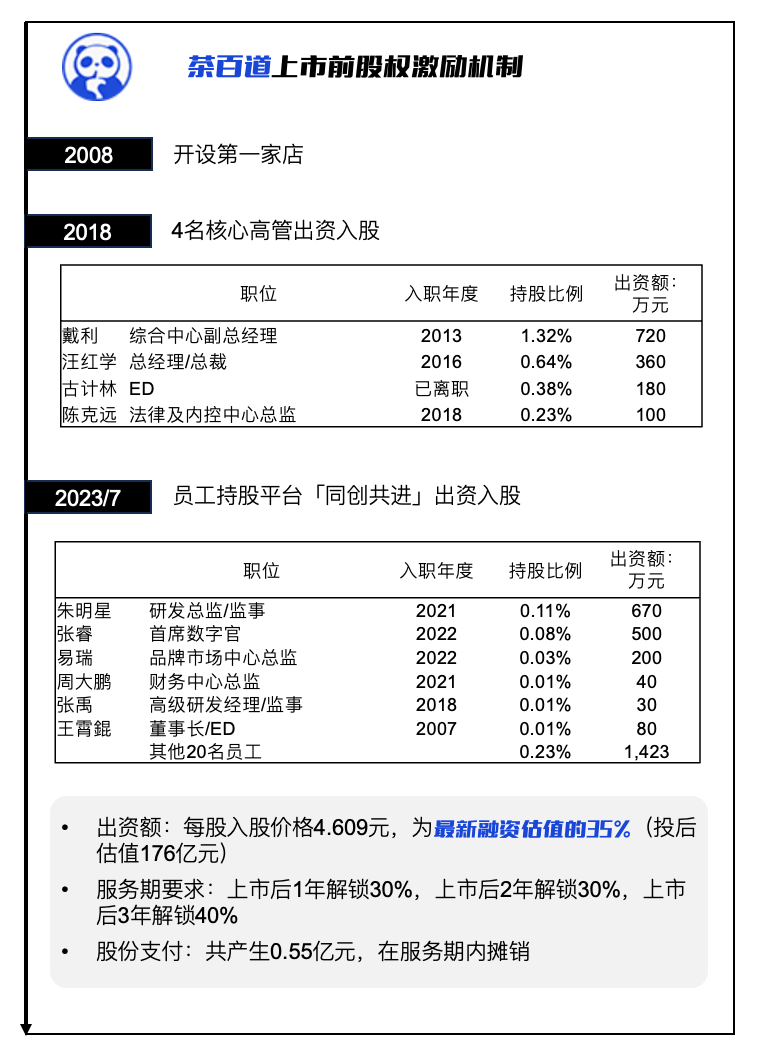

茶百道:尽可能控制股份支付

茶百道上市前的股权激励做法跟蜜雪冰城非常相似。同样都是拟H股上市,同样在上市前给员工授予了3%+(具体为3.03%),同样在临近IPO申报前有比较大范围的小比例授予。

茶百道在2023年7月向26名员工授予了0.48%的激励资源。其中授予量比较高的是作为研发总监的朱明星获得了0.11%的授予。

与蜜雪冰城的做法不同的是,茶百道的授予价格更高,渡让的账面浮盈偏低一些,出资价格折扣为每股融资估值的35%,同时员工面临更长的锁定期安排。这样做主要为了尽可能降低股份支付费用对利润的摊薄。

| 茶百道招股书申请版本

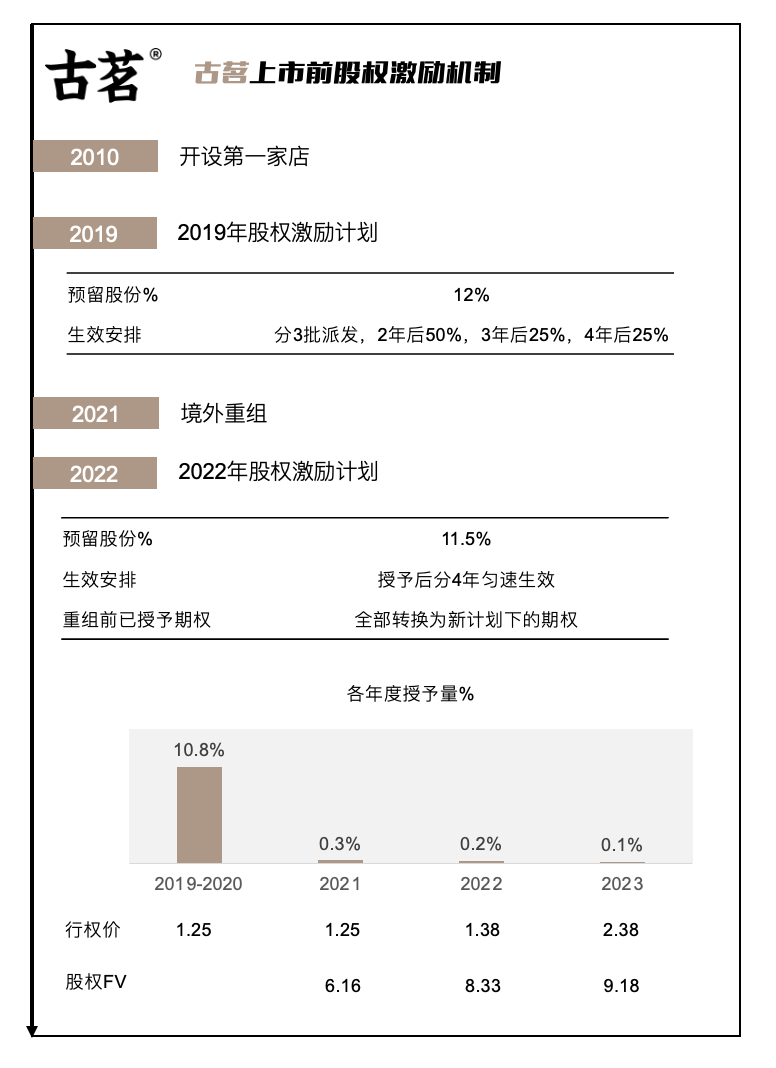

古茗:红筹架构下的激励优势

与前两家公司完全不同的是,古茗是以红筹架构在香港上市,境外架构下,上市前授予的期权可以带到上市后行权,对于员工来说,避免了上市前的出资压力。

古茗在上市前11.5%的激励资源全部完成授予,并且没有出现任何离职取消的情况。公司将大量的股权激励资源释放在2020年及之前,此时估值相对较低,避免了股份支付费用过高的问题。

2023年9月30日后,所有期权全部加速归属且行权,7.3%的股份已增发至员工持股平台(信托),3%增发至创始人/CEO王云安个人信托,1.2%增发至公司总裁戚侠的个人信托。这一安排主要为了进行税筹,以确保最高45%个税所对应的税基相对较低。

| 古茗招股书申请稿

因为红筹架构的监管相对开放,古茗在授予量的释放上更加激进,并且通过较低行权价,上市前税筹等举措给到员工尽可能高的激励价值。

同时三家拟上市公司中只有古茗一家公开披露了2023年加盟商单店的经营利润37.6万元,经营利润率达到20.2%(净销售额扣除原材料成本、租金、人工费用和门店水电杂费),根据灼识咨询,同期中国大众茶饮单店经营利润率只有10%-15%。

总结

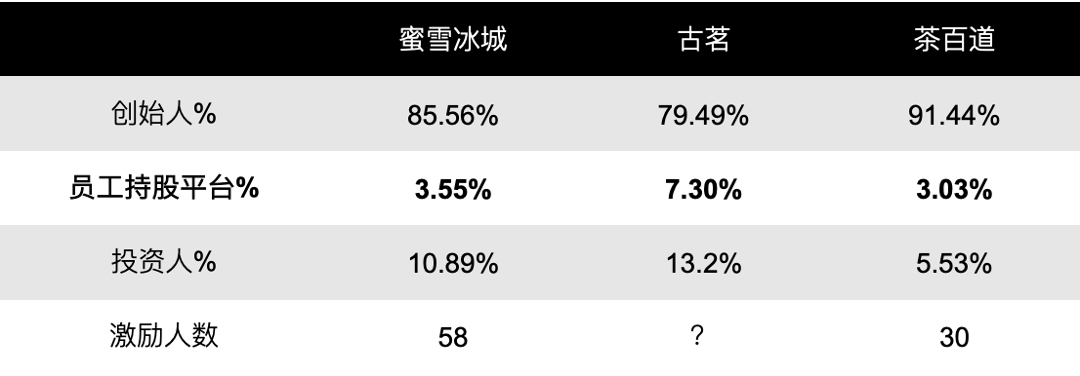

蜜雪冰城和茶百道均以境内架构申报IPO,其股权激励模式更偏保守,激励资源主要向顶层人员集中;而古茗在红筹架构下,其资源量释放相对更高。

| 古茗招股书申请稿

比较有特点的是,正所谓「肥水不流外人田」,这几家公司均有几十家店的加盟商就是公司员工或其家属,古茗有84家店都是由「内部人」经营,蜜雪和茶百道分别有20-30家左右的店加盟商是自己人。一方面员工可以更好地了解整个加盟体系,另一方面也是给到员工的一种「激励」。如果有开奶茶店的梦想,这个信息也可以从侧面去判断哪家的加盟店本身更赚钱了。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告