Our mission is to be part of everyone's everyday life, starting with coffee. (我们的使命是融入每个人生活,让每天从一杯开始)

——瑞幸咖啡招股说明书F1

去年的我这个时候就是过着”小蓝天天喝,精神每一天“的生活,短短一年时间我一边从天天喝到弃坑(终于把券用完了,关键还涨价啦),一边听闻着各方传闻——频频扩张、屡屡融资,“又是烧钱的玩意儿,迟早要垮,估计就是下一个ofo了”,“裂变式营销模式让星爸爸都震撼了”,而如今万万没想到这么快就要纳斯达克IPO,怎么就觉着是VC们觉着供不起,想把这锅扔给伟大的美股投资者们。

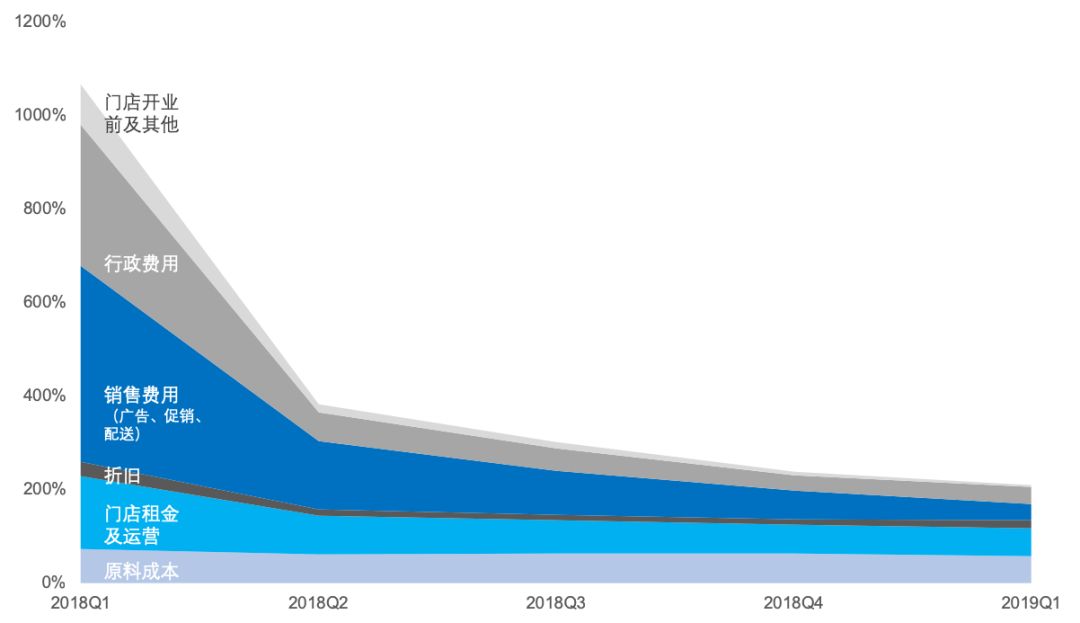

疯狂融资:约70亿元(股权融资约7亿美元+抵押贷款等债权融资近3亿美元)

更疯狂地烧钱:

原材料5.3亿

门店租金及运营5.7亿(租金1.4亿、人工3.8亿、水电等)

折旧1.1亿

销售费用7.5亿(打广告3.6亿、促销1.3亿、配送费2.4亿)

行政费用3.8亿

门店开业前费用1亿

结果……

2018年营收约8亿元,成本却高达24亿元,亏损16亿元。2019Q1费用率高达210%,虽然目前获客成本(销售费用35%)有所下降,未来广告及促销费用也会有所收缩。但随着门店野蛮扩张,门店租金、人工、原材料等大头的成本在所难免。

数据:经营费用率

来源:招股书

截止2019年Q1,账上仅剩现金11.59亿元,短期负债8.48亿元,其中一年内需偿还的就达到8.2亿元。虽然2019年4月BlackRock B+轮1.5亿美元融资,不过目前看这笔钱也就只够抵债了。

何况钱治亚2019年战略会上扬言要新开2500家店(18年2073家,星爸爸2018/9/30也就3521家),支持这么大规模的扩张,“我们需要更多的钱”。

眼看着现金有限,员工们的收益也可以考虑下让资本市场买单。瑞幸2019年初整了一份股权激励方案,激励池预留了158,031股(招股书日总股本的5%)用于期权发放,并于2019/1/18 以白菜价(仅$0.1的行权价)全部授予给了高管、董事和员工们,可见其授予相当豪迈。

以董事兼COO为例:

授予量:1.5%

行权价=$0.1

当前估值=$29亿

生效安排:2019/12/31日生效25%,以后每年生效25%,生效时长4年

账面收益=$4,328,763(~2.9亿元,这还是没有考虑上市后股价上涨的前提下)

大股东和投资方手上的股份一旦上市价值就更不用说了。

公司期权估值$272.48(采用binomial期权估值模型,模型较为复杂,与行权价呈反比,行权价过低会导致期权估值较高),按照期权成本=期权估值*授予量,这一笔授予即产生了$43,045,000(相当于2.88亿人民币)的成本,这些成本将会在解锁期内分摊计提。这对于成本负担如此重且上市的公司来说也算是笔不小的成本了。

公司能过的好不好关键是能否长期满足客户不断变化且不可替代的需求。

“卓越的客户价值主张:高品质、高性价比、高便利性”

——瑞幸咖啡招股说明书F1

通过铺店面增加便利性,补贴提升相对性价比是瑞幸一直以来的打法,但是高便利+低价是否是大部分咖啡用户首需价值,还要打个问号。

前期狂野开店的过程必然能让用户量和收入得到快速增长,之后能不能补上亏损还得看复购率和客单价的提升,这时候势必要回归产品本身,提升其产品或服务的不可替代性,不然可能真的要“ofo黄”了。

Luckin还能luck多久不知道,一旦上市股东们倒是有自己的小确幸了。

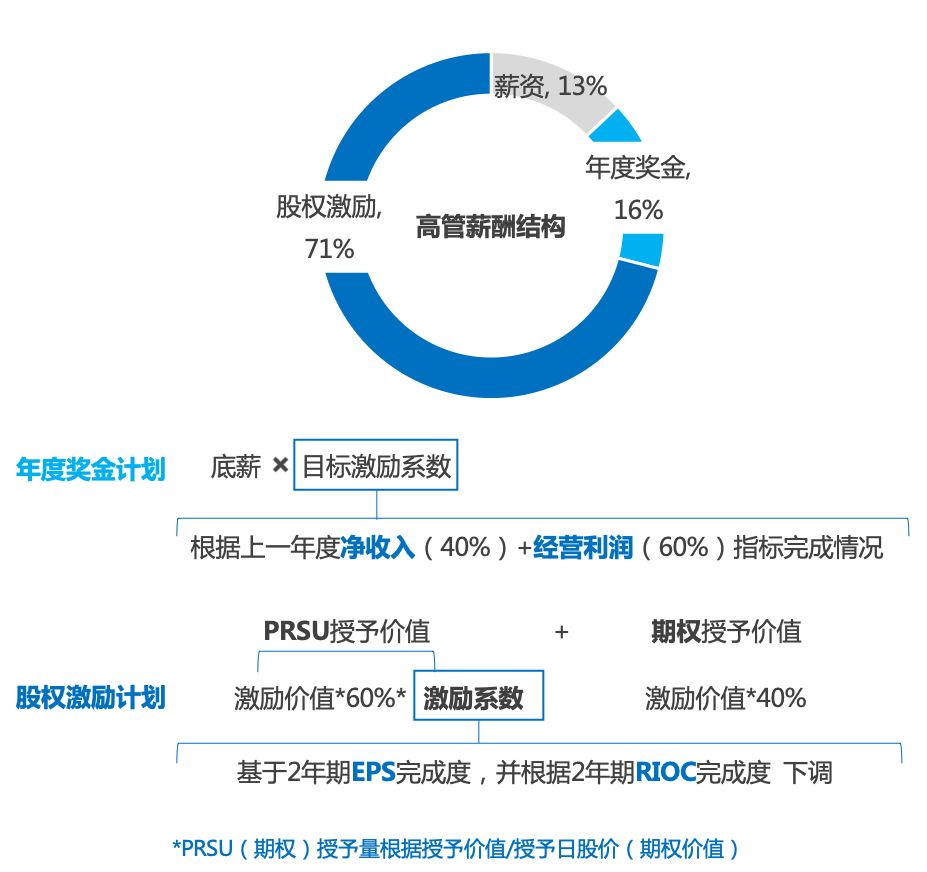

星巴克市值从1992年上市的2.5亿美元到现在950亿美元,近27年间翻了380倍。这与高管决策力和员工执行力密不可分。

星巴克高管收益与公司长短期业绩强挂钩。目标薪酬结构中(所有业绩指标都达标)87%的收入与公司业绩绑定,保持不确定性,包括年度现金奖金(16%)和长期股权激励(71%),让高管关注当年业绩(净收入和经营利润)同时,能更多放眼公司长期发展(EPS和ROIC),与股东利益保持一致。

星巴克高管股权激励授予量根据目标股权激励价值而定,PRSU和期权按照6:4的价值分配,然后根据目标价值除以激励工具每股价格(PRSU为授予日股价,期权价值根据估值模型计算)确定授予股数。

*数据:星巴克2019 proxy statement

星巴克的股权激励让高管们关注公司内在价值(EPS、ROIC),也关注公司市场价值(股价),相对应地搭配使用PRSUs和期权。内在价值不达标没法拿到RSU,股价不涨期权等于白拿。

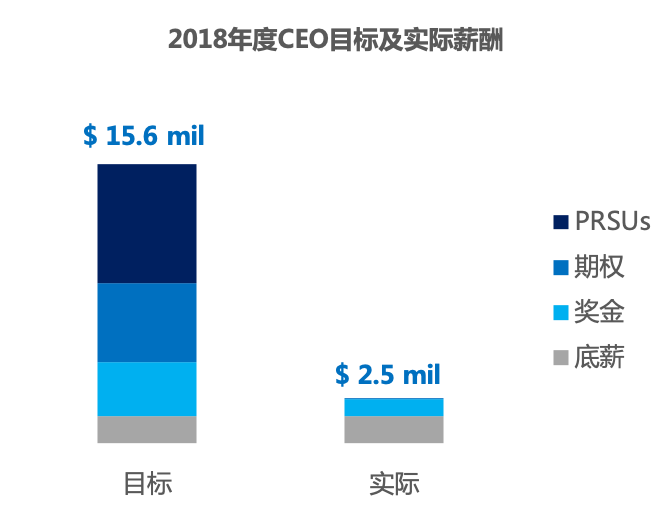

以CEO为例,目标薪资水平高达1560万美元

(1)年度奖金目标激励系数为200%,净收入达标80%,经营利润未达标,因此其年度奖金实际=目标*200%*80%*40%

(2)长期激励下,因为2年期EPS目标没达成,71%*60%的PRSU价值就直接归零了,因股价并没高出行权价多少,目前期权浮盈并不显著

最后实际现有价值只剩250万美元了,只有目标值的16%。但如果未来股价涨势不错,期权这块的价值还是有可能实现的。

*数据:星巴克2019 proxy statement

所有员工都是合伙人。星巴克坚信“让顾客满意的前提是让员工满意”。让员工分享公司的成长收益,成为公司真正的一员,保持强烈的归属感,并将其体现在面对客户的每一个细节。

(1)员工持股计划ESPP:每个季度,员工可以选择拿基本薪资的1%-10%来购买公司股票,购买价格是季度授予期间最后一个工作日收盘价打个九五折。

(2)咖啡豆计划Bean Stock:门店店员,甚至是每周工作20小时以上的兼职人员均可被授予RSUs(限制性股票),成为公司“合伙人”。星巴克的bean stock plan同样历史悠久,从1991年开始延续至今。

其他福利:退休金、医疗保险、教育福利(让员工边工作边进行大学教育培训)、关心团结伙伴计划(CUP)设立基金帮助遭遇重大困难的伙伴。

星巴克针对员工的股权激励计划可谓充满了“人性光辉”。员工持股计划控制员工风险区间,但也能享受公司快速成长下的收益;bean计划授予RSUs属于纯激励,没有风险而且如果股价长得好,未来收益会非常可观。

星巴克的爸爸舒尔茨(创始人,前CEO)说——pour your heart into it。每一个杯咖啡用心注入,给予用户最高品质的产品和体验,用心地对待员工,让他们更用心地对待你的用户。

从价值定位来看,瑞幸相当于一家只卖咖啡的coco或喜茶,卖的是给忙碌的上班族随时提供一杯提神剂,可替代性相对较高,美团外卖、奶茶店、便利店都是可以随手解决的,目前来看其产品也没有显著的壁垒,寻求长期发展还需要探索清楚盈利模式;而星巴克卖的是在一个舒适空间里点杯咖啡办办公、谈谈business的“第三空间”,其打造需要人-空间-产品三者的契合才能达到极致体验。

从股权激励来看,瑞幸给高管们的价值可谓是“低风险、高收益”,让人不免有会立马套现走人的错觉;星巴克的股权激励方案对相对成熟的公司有一定借鉴意义:

(1)保证激励的风险-收益对等性

(2)高管承担高风险,放眼长远业绩目标

(3)关怀员工,让员工成为“合伙人”,一定程度上享受公司成长的收益

Anyway,pour ur heart to customers three thousand times, u will be lucky to the end.

微信扫一扫上方二维码,即刻获取课程

股权激励实践研究

下载报告

下载报告