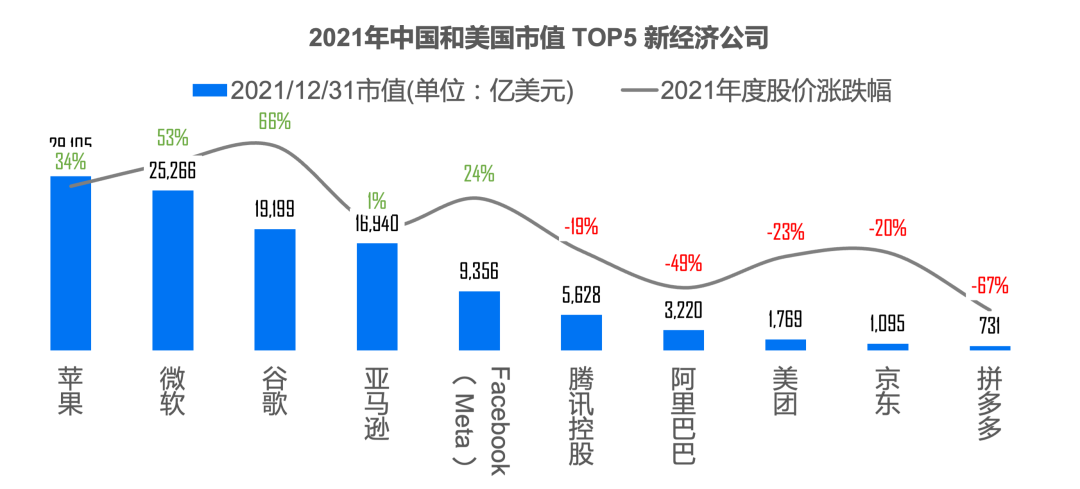

2021年对于大部分中概股而言绝对是动荡的一年,而围绕动荡的关键词便是「暴跌」和「监管」。

国外中美博弈一直焦灼,在美上市的中概股将会面临更大挑战。这也倒逼中概股开始赴港进行第二次上市或者直接美股退市后转战国内。

国内反垄断、K12叫停、未成年游戏监管均在对中概股的业务模式提出新的要求。最惨的实属高途和好未来这类K12公司,2021年股价跌幅接近100%。

2021年互联网公司的战绩相比2020年实在是大型反转现场。这一年腾讯经历了反垄断重锤、未成年游戏监管的围剿,股价从2020年底的558港元跌至457港元,共回撤18.1%,算是重创下各互联网公司中业绩相对稳健的选手。

相对而言美国的大部分互联网公司仍然保持着与业绩匹配的增速。增速最猛的实属谷歌,2021年市值超过亚马逊和FB(Meta)跻身全球市值TOP3。

数据来源:wind,其中涨跌幅为2021/12/31股价相对2020/12/31股价的涨跌

今天我们将分别从腾讯和谷歌两家公司入手,了解怎样的股权激励方式可以帮助公司长期健康的发展。

腾讯:追求持续的绝对增长

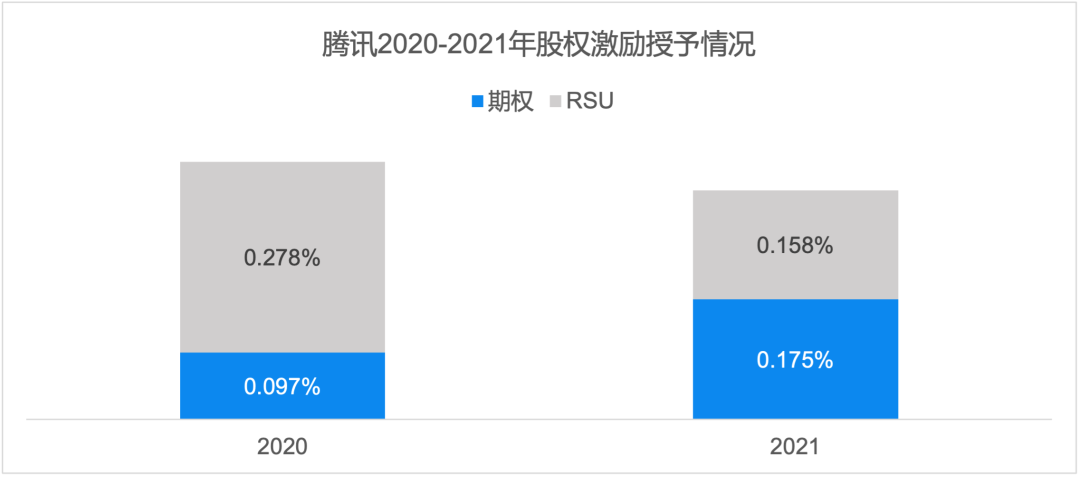

绝大部分互联网公司在凛冬之际均选择了单纯授予限制性股票RSU作为激励工具。在港股监管要求下,期权的行权价不能低于授予时股价,因此港股环境下授予的期权在授予时点的获益均为0,这也是为什么大部分公司不愿意在股价不理想的情况下发期权的原因。以RSU替代期权属于短期内有效的方式,但如果公司股价一路受挫,面临的问题便是公司需要消耗越来越多的股份以达到理想的激励价值,此时公司需要通过收紧激励范围来应对。

而腾讯逆势而行,2021年更多地使用了期权这一激励工具,并且按照历史惯例在3月份和7月份集中进行了一次期权授予。

数据来源:腾讯控股2020-2021年度公告

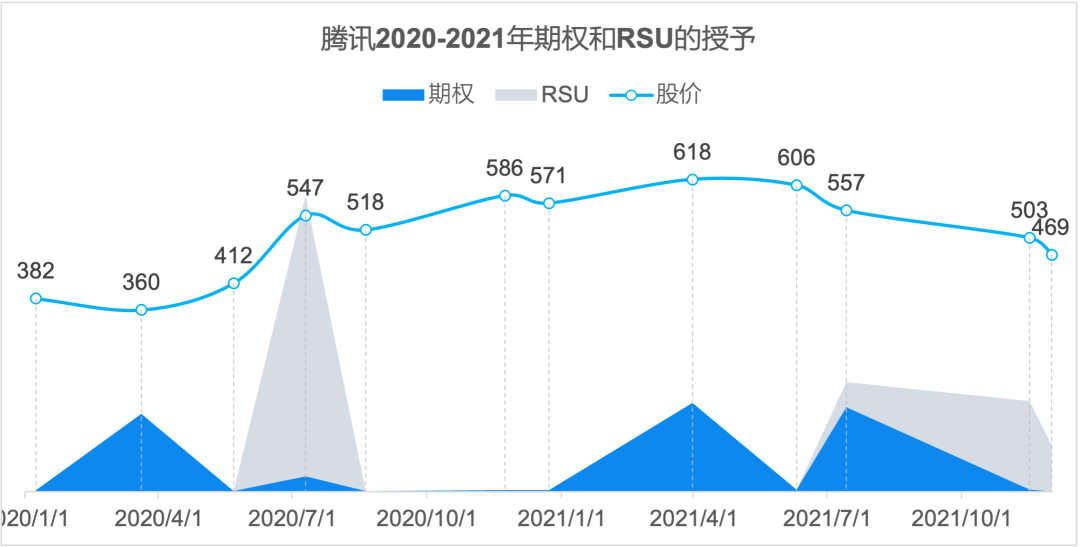

2021年3月31日,公司股价达到618港元,处于年度高位,2020年3月份授予的期权已经部分生效,行权价为360港元,仍然有不错的账面浮盈,2021年3月公司又追加了0.088%期权的授予,这意味着公司股价至少要做到618港元以上,这笔期权才可获益。

到2021年7月14日,公司股价跌至557港元,3月份授予的期权已经出现潜水,但公司继续追加了一笔期权授予,而隐含的业绩要求是公司股价要在557港元以上,这笔期权即可获益,一定程度上平衡了2021年3月份的618港元的业绩要求。

数据来源:腾讯控股2020-2021年度公告

如果公司采用了持续授予期权的机制,便会产生上面所述的「相机抉择」的效果。

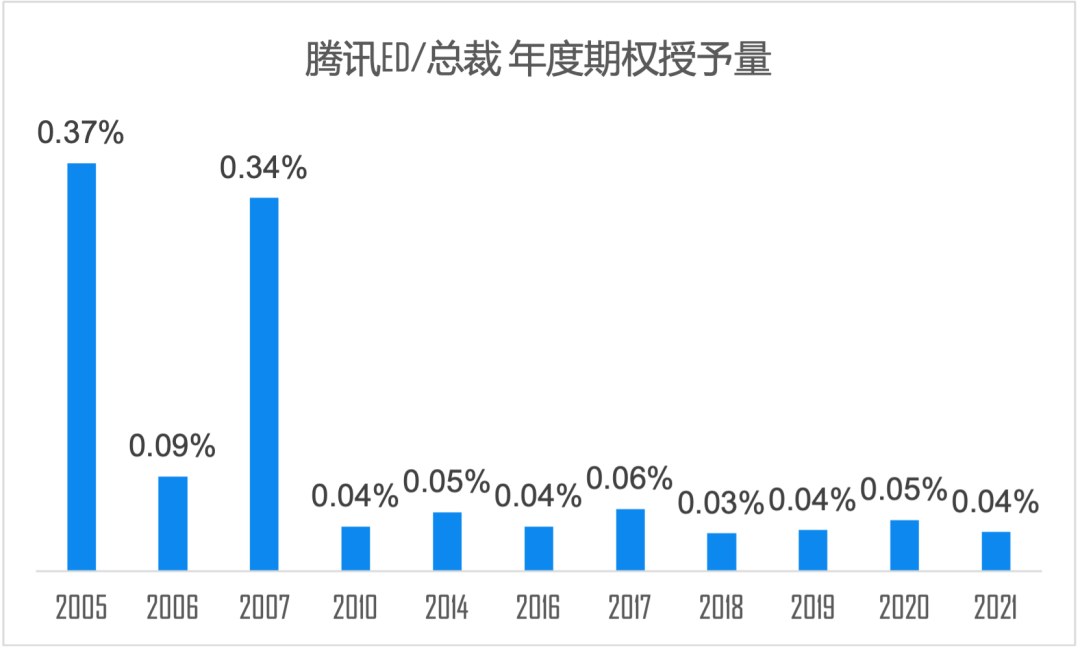

但是针对腾讯这样成熟期的公司,期权的授予通常仅集中于中高层的管理人员。从2016年开始,腾讯执行董事兼总裁刘炽平Martin每年均获得了0.04%左右的期权授予,这是刘炽平在平价期权和RSU之间选择的结果。

数据来源:腾讯控股各年度财报

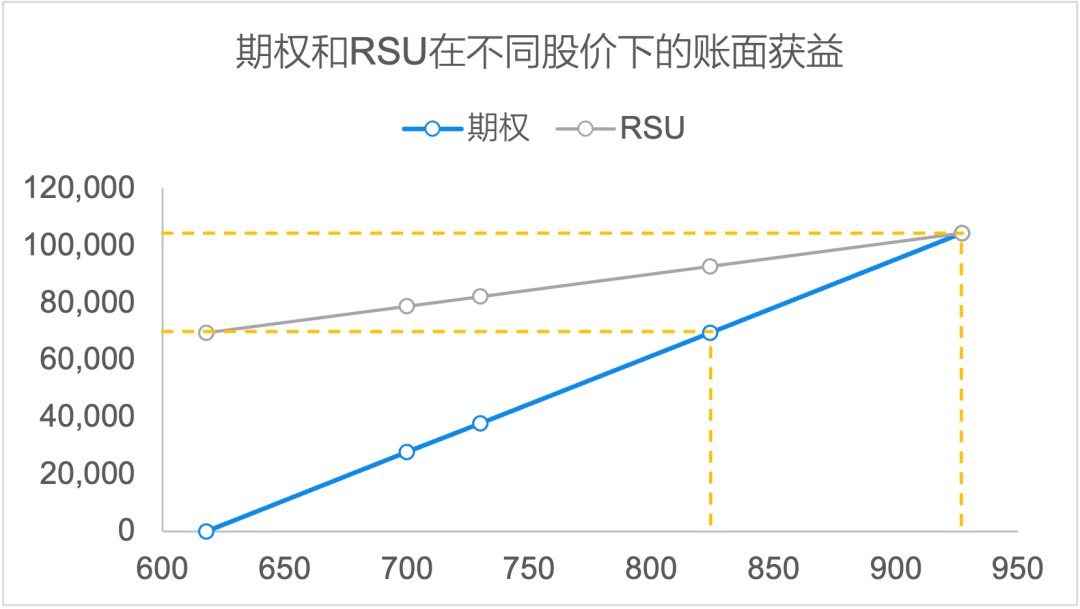

Martin于2021年获得了3,374,630股期权,行权价为618港元,授予时点账面获益为0,股价每增长一块港币,才可以获益300多万港元;而如果选择同等财务价值RSU的话,虽然只能拿到大约100多万股的RSU,但一旦授予就可以获得7亿多港元。若这笔期权要获得7亿多港元的价值,Martin需要把公司股价做到824港元以上,如果股价涨至927港元以上,其期权的获益才能超过RSU。因此一旦选择了期权,意味着Martin选择了对未来股价负责到底。

横轴为股价(港元),纵轴代表账面获益(万港元)

其他大部分的基层管理者和员工还是RSU的激励对象,2020年和2021年腾讯均向近3万名员工授予了RSU。要让大部分员工拥有长期视角,承担过高风险肯定不现实。

腾讯的股价同样在18年的时候受过重挫,但不变的是Martin仍然带头去拿平价期权,站在短期的视角,这实在不是理性的选择,但长期而言,如今18、19年的期权早已解套,而作为腾讯的总裁是在面临未来更大的挑战而已。

谷歌:关注长期的相对增长

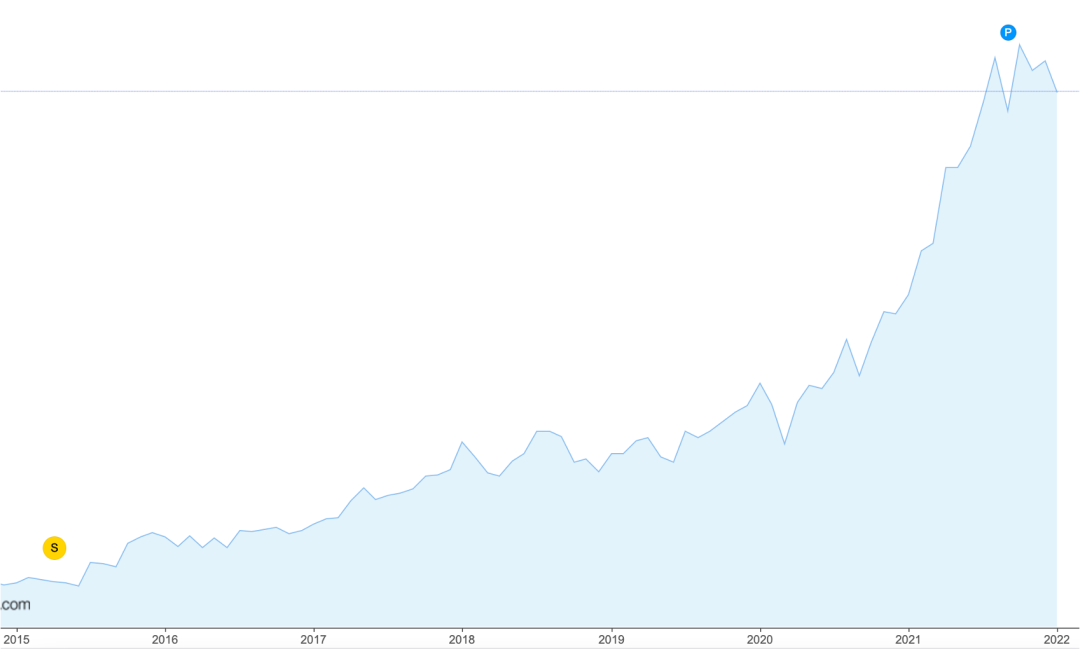

谷歌是1998年由LARRY PAGE和SERGEY BRIN创立。现任CEO是SUNDAR PICHAI,他从2004年加入谷歌以来一直担任产品端的重要角色,2015年担任谷歌CEO,2019年开始担任母公司Alphabet的CEO。在Pichai担任CEO以来,公司股价涨幅高达280%多,2018年出现了小幅回撤,2019年开始迎来大幅增长。

谷歌2015-今股价,investing.com

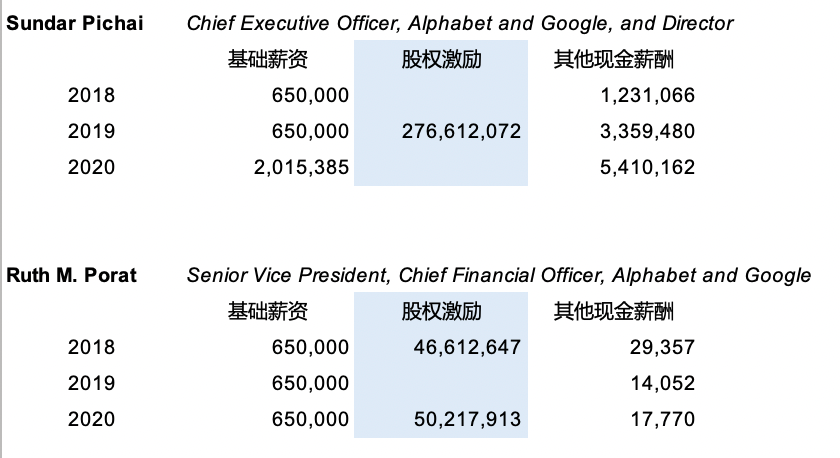

谷歌的高管薪酬结构为简单的基础薪酬(base salary)加股权激励的方式,也就是说不存在与业绩挂钩的现金奖金部分。

单位:美元;数据来源:谷歌proxy statement

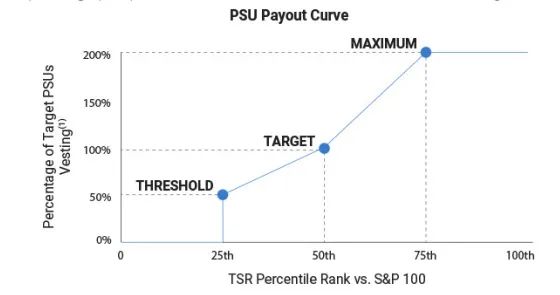

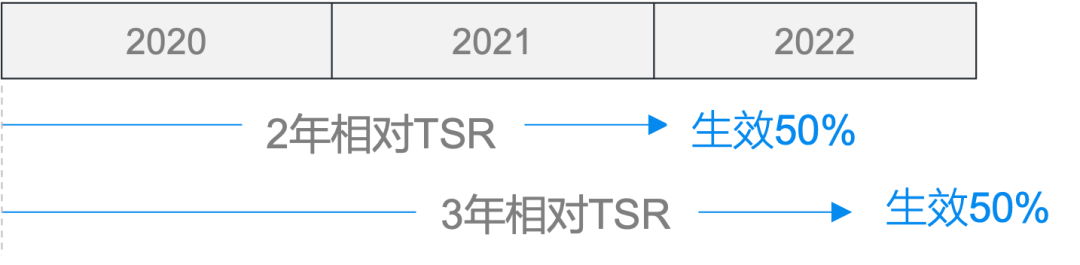

2019年Pichai因为开始担任Alphabet CEO,于是获得了一笔价值9千万美元的PSU,目标授予股数以授予价值除以授予时股价确定(即69,004股)。所谓PSU可以简单理解为与公司业绩挂钩的RSU,覆盖的业绩周期2020年初至2022年末,考核的业绩指标是TSR相对S&P100的分位值(TSR可以简单理解为一定时间范围内的股价涨跌幅)。

50%的实际可生效的股份会依据2020-2021的相对TSR表现情况决定,剩下50%的股份依据2020-2022年的相对TSR表现情况。

只有TSR表现在S&P100中的分位值超过50分位,才可以获得100%的目标股份;若超过75分位,最高是可以获得200%的目标股份,若没有超过25分位,则实际授予为0.

来源:谷歌proxy statement

这种做法是推动作为职业经理人的CEO能关注公司的股价相对增长的情况,选择S&P100指数给到CEO的业绩压力还是挺大的,一般公司对标的是S&P500。而今可以看到,2020年至2021年的业绩应该是超预期达到标普100的75分位水平,Pichai可以直接获得已生效50%目标股份的200%,也就是69,004股(34,502股×200%),价值接近2亿美元。而剩余50%目标股份还有待看2022年的业绩情况。

作为给到Pichai担任谷歌CEO的股权激励是2016年初和2019年分别授予了一笔价值2.09亿美元和1.5亿美元的RSU,分4年按季度进行生效。如果PSU带来的股价增长不错的情况下,RSU的价值也是成倍增长的。两种激励工具可以起到相互辅助的效果。

同样公司给到其他高管的股权激励是按照时间生效的RSU。以CFO为例,其2018年和2020年分别获得了一笔价值5000万美元左右的RSU。

因此公司市值增长的业绩压力主要是给到了CEO Pichai,这跟大部分美国公司的做法一致。差别的点在于谷歌并没有设置很复杂的业绩矩阵影响现金薪酬和股权激励,PSU仅仅与相对TSR进行挂钩,可以说在一定程度上给到了Pichai比较大的自由度,这很符合谷歌自由创新的文化理念,同时也说明对CEO本身能力的高度认可。

总结

这两家公司的股权激励重点都是对公司业绩影响最大的职业经理人。并且都采取了ASAP(as simple as possible)的激励模式。

腾讯以滚动授予期权隐含市值绝对增长的指标,而谷歌授予给Pichai PSU与相对市值指标进行挂钩。

期权和与市值指标挂钩的PSU的共同点在于「业绩好收益翻倍,业绩差收益为0」。期权和PSU都具有杠杆效应,可以获得相对RSU而言更高的收益水平,但若业绩不理想情况下,获益都是0。期权在有效期内可能还有获益机会,但是PSU只要业绩周期内未达标那么就被宣判「死刑」。

而期权和PSU最大差异点就是绝对增长和相对增长的差异。貌似看上去绝对增长难度系数更高,但如果在资本市场相对成熟的区域,要达到市场top的涨幅可能更难。这跟市场环境的成熟度有关,像美国的科技公司通常以标普100或标普500(标普500居多)进行对标,但中国老牌的科技公司大多是红筹架构在境外上市,上市地主要分布香港、美国,而业务环境则是在境内,比较难去寻找对标指数。

而且激励工具的选择通常不可逆,也就是说一旦公司开始全部授予RSU了,很难说再去授予平价期权,原理就是「由奢入俭难」。很多美国的老牌互联网公司经历了21世纪初科技股崩盘的洗礼,都开始由期权转用RSU,为了与市值挂钩大多会用到PSU。比如奈飞、Salesforce至今CEO也仍然使用期权。

因此无论是高管薪酬还是股权激励并不需要多复杂的机制,更多是能适应公司的文化土壤,给到高层对于公司股价足够的业绩增长压力,不是一切归于不可抗力或是黑天鹅,只是不断消耗公司上市后的存量价值。

下载报告

下载报告