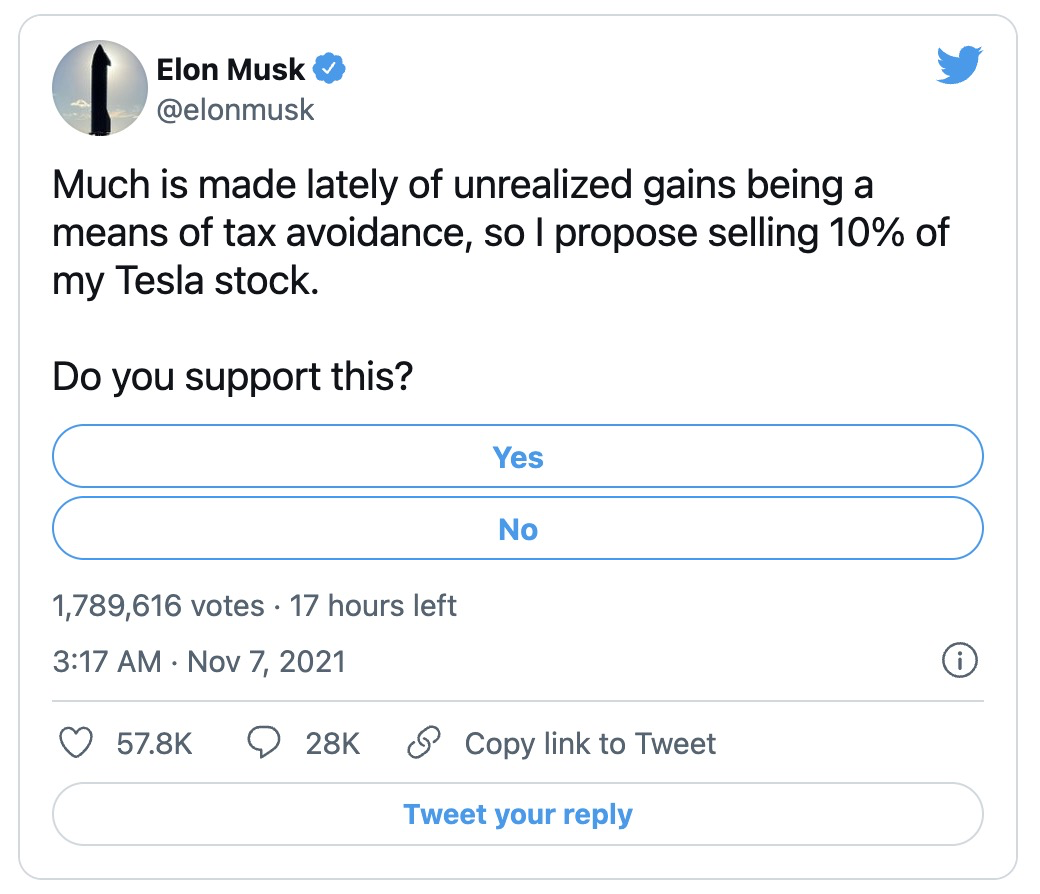

今年11月7日,「神人」马斯克在Twitter上来了波神操作:

“最近有很多人认为未实现的收益是一种避税手段,所以我打算出售我持有的10%特斯拉股票。

你支持这样做吗?”

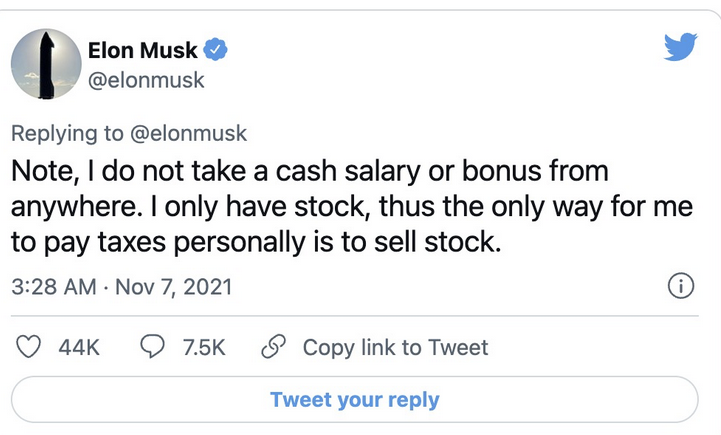

还非常凡尔赛的表示:“我没有拿任何工资和奖金,我只有股票,只能通过卖股票来缴税咯”。果然顶级富豪们都对「钱」不感兴趣。

吃瓜群众们还真是非常积极配合,仅4个小时就有350多万次投票,支持率达到57.9%。

10%的减持并不是小数目。从发布推特到11月8日收盘,股价跌幅4.84%,接连几天股价一路跌到$1013.39而后有所回升。当然,这也不是马斯克第一次通过推特内容影响股价了。

特斯拉2021年以来股价

来源:雪球

之前我们有文章谈到过马斯克以往的期权激励,我们今天就来看下马斯克的股权激励效果还有所面临的高额税负?

CEO的薪酬:0现金+纯期权

如马斯克在Twitter中所说,他的确没有现金薪酬,纯靠股权激励。来看下马斯克的工资条:

2018年和2019年不起眼的base salary(并且2019年3月,马斯克要求取消这部分薪酬)

0 Bonus

0 Stock Awards(通常是授予RSU的价值)

0 其他薪酬(连美国CEO向来标配的交通费和保镖费都没有)

只有2018年授予的高达$22亿的期权,这是当时期权的成本核算价值,当时的实际账面获益为0。然而4年过去了,马斯克的期权价值斐然。

来源:Tesla Proxy Statement

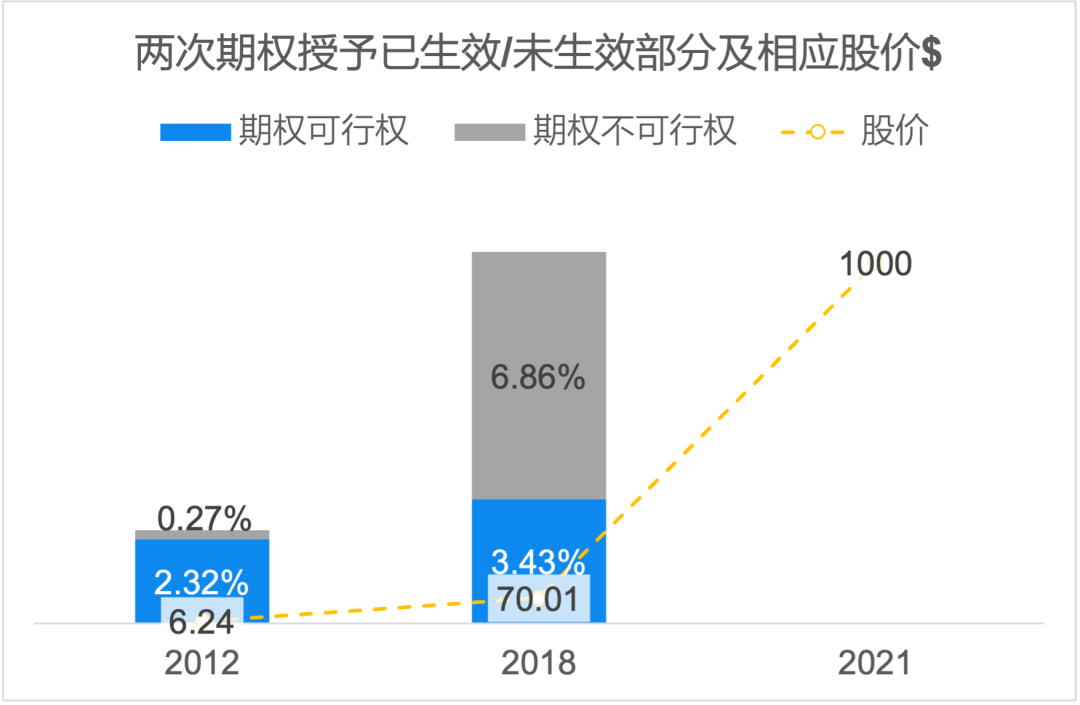

回顾一下,马斯克至今获得过两次大笔的期权激励:2012年和2018年的授予。

来源:Tesla Proxy Statement

其中行权价即为授予日股价

股比均为占比2021年6月30日总股本

2012年8月13日,董事会向马斯克授予了5%(26,374,505股,占比2012年末总股本)的期权,行权价为$6.24,按照业绩目标达成情况分10批次生效,将于2022年8月13日到期。截止目前,仅有其中一项运营指标尚未达成,对应10%的期权(2,637,455股)尚未生效。

2012年度 CEO股权激励生效业绩条件

同时满足以下两个条件则生效1/10

(1)从授予日最开始的市值($32亿)每增加$40亿(最后到$432亿);

(2)完成某一项(共10项)运营指标(包括新车型MODEL X和MODEL 3研发、产量、毛利等)

而已生效部分期权则为2.4%(占比2021年6月30日总股本),按照$1000股价计算,其账面获益$236亿。

2018年3月21日,董事会激励加码,再次给到马斯克12%(101,320,210股,占比2018年末总股本)的期权,行权价按照当日收盘价$70.01,按照业绩目标达成情况分12批次生效。市值增长要求从每$40亿直接提速至$500亿,而现在不到4年时间,特斯拉以万亿美元市值的答卷超额完成了市值目标。目前财务指标仅完成4项,因此1/3的期权已获生效,对应账面获益314亿元。

2018年度 CEO股权激励生效业绩条件

同时满足以下两个条件则生效1/12

(1)第一次生效市值需达到$1000亿,之后每次生效市值增加$500亿(最后到$6500亿);

(2)完成某一项(共16项)财务指标(包括年度总收入或Adjusted EBITDA等)

在中美的高管薪酬中,虽说0现金薪酬的做法不占少数,但如此高额的期权授予并纯粹以业绩目标作为生效的条件实属先例。对于马斯克而言,并不是在公司呆满年限就能享受特斯拉股票的存量收益,而是用期权对马斯克施压,必须要达到相应的业绩目标,期权才可生效,而期权的生效也意味着期权价值的必然提高,市值和业绩目标的绝对增长成为了董事会对马斯克的绝对要求,因为期权的使用意味着0增长0收益。

试问有几个马斯克这样的「疯子」敢对自己这么狠?而疯子总能创造奇迹。

美国的期权税负

期权行权的赋税有多高:$150亿

至2021年6月30日,马斯克仅对2012年授予的期权行权了0.1%(875,000股),2018年授予的期权尚未做任何行权处理。而2012年这笔期权明年8月份将全部到期,到期即作废,马斯克的确需要赶快行使已生效的2286万股期权。

而这部分期权均为Non-qualified stock option,不可以享受相应的税优政策,需要在行权时缴纳income tax(最高为37%),另外加上3.8%净投资税,还有马斯克当时作为加州居民的13.3%的州税。最后,州和联邦的税率高达54.1%,则为了2286万股的期权行权,马斯克需要缴纳150亿美元的税(按照$1100的股价)

就在马斯克Twitter投票后一日(2021年11月8日),马斯克开始兑现投票结果,此时马斯克通过信托共持股17.3%(170,492,985股),若按照减持10%的目标,则需要卖掉1705万股,套现186亿美元(扣除2286万股期权对应的行权价),这主要是为了缴纳期权行权所面临的高额税负。

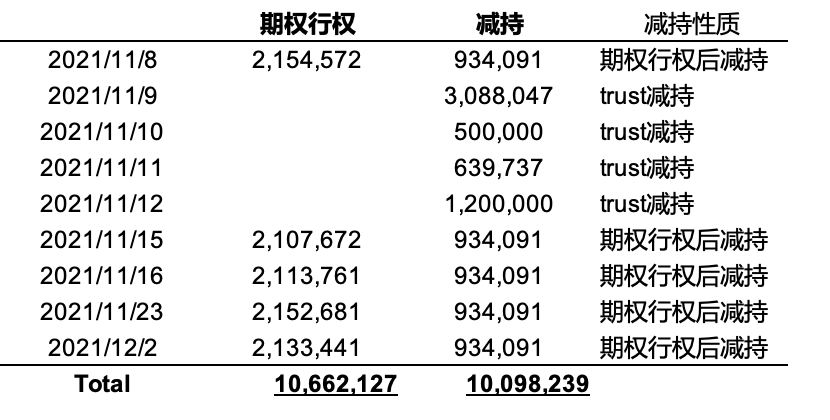

从11月8日至12月2日,马斯克共以$6.24的行权价购买了1066万股(1.08%)快要到期的期权,占比2012授予中可行权期权的46.6%,其中还有一半尚未行权,并减持了1009.8万股(1.03%),扣除行权价共套现约110亿美元。减持进度条已经行至60%。

来源:Tesla Statement of changes in beneficial ownership of securities

由灵动未来整理

关于ISOs和NSOs

与中国实行的行权即缴纳个税的做法相仿,美国的税制类似。而ISO(Incentive stock option)跟中国符合101号文的股权激励一样,可以享受递延纳税,即行权时暂不缴税income tax(10%-37%),兑现时按照capital gains(0%,15%,20%)缴税。但ISO有比较严苛的满足条件(根据IRC Section 422):

1)必须是授予给本公司雇员(自授予日至行权前3个月内)

2)期权授予必须是基于股东会通过的正式激励计划(公司采纳激励计划的前后12个月内),期权需要在激励计划通过后10年进行授予

3)行权价不可低于授予日股价(持股或投票权10%以上的大股东行权价不可低于授予日股价的110%)

4)期权有效期不超过10年(持股或投票权10%以上的大股东有效期5年)

5)对每一位激励对象,每个财年第一笔生效期权的公允价值不可超过$100,000(按照授予日价格核算)

6)持有期限:行权日后持有至少1年,授予日后持有至少2年

7)如果员工正常离职,也需要在离职后三个月内行权;如果是不可抗力离职(如伤残),则需要在离职后1年内行权;如果是因为死亡离职,则期权继承人可以在期权到期前行权

凡是不符合以上规则的都被归为Nonqualified stock options(NSOs),马斯克作为持股10%以上的大股东,10年的期权有效期便不符合ISO的规定,并且生效安排也没法保证每个财年的生效价值不超过10万美元。因此行权时点37%的income tax是必须要缴纳的。

在这些规则中,对于NSOs而言,虽然行权价设定可以低于授予时股价,但会触发IRC Section 409A,激励对象将面临「惩罚性税款」,包括需要在生效时点即缴税,20%的行权税和对未足额缴纳的税款收取惩罚性利息。这个就是我们针对美籍员工经常可能提到的409A估值(第三方评估机构进行评估),至少确保授予的期权行权价不能低于授予时股价,避免税务惩罚。

如果进一步希望美籍员工享受ISO的税优政策,则需要严格按照IRC 422中对行权价、授予量、生效安排、有效期、离职条款等的要求去做规则设定。

总结

马斯克这波减持为行权缴税的行为无可厚非,之所以选择这个时点仅因为期权快要到期,而如果大规模减持其实意味着马斯克已经超额完成了2012年的期权使命,行权的额度大、公司股价高才会面临如此高额税负,在小编看来这种性质的减持是一种利好的信号,毕竟马斯克这将近10年给特斯拉带来的价值远远不止这100多亿美元。而且通过期权行权叠加减持后,马斯克的持股比例还可能是提高的。

NSOs无疑是更为灵活的期权方式,但可能税制比较残忍一点。因此采用ISO还是NSO是需要公司去平衡激励效果和税筹的,但是对于美籍员工,行权价最好是按照409A估值,正常缴税不可怕,税务惩罚就有点得不偿失了。