你在为谁工作?

某普通员工:「老板啊,给我发工资的嘛」

(无法反驳)

某公司高管:「股东爸爸呀,给钱的金主嘛」

(无可厚非)

某人:「我自己,我在给自己赚钱」

(微商!)

嗯……要说到微商组织的内部激励制度确实是可圈可点,撇开卖的产品怎样不说,至少是让每个微商都觉得自己都是老板,都觉得自己在干一件特别了不起的事业,而且卖多少赚多少,还要每天show一下交易额吸引更多朋友们加入到这份伟大「事业」中。「身份感、创事业、共分享」,这么说好像是挺「合伙人」的。但这里缺少了合伙人的另外一个要素,那就是共担风险。微商们顶多算是LP。

图片来源:Coverfox

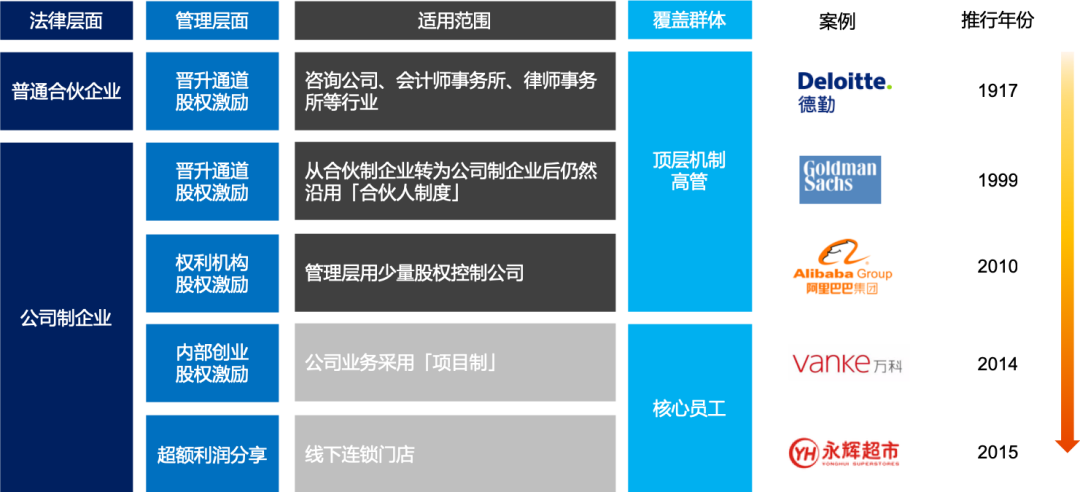

我们最常听到的合伙人概念应该是GP(普通合伙人)和LP(有限合伙人)。上回我们提到的普通合伙企业(如四大、律所等)里面的合伙人都是GP,大家需要老老实实干活创业绩再分红,也需要承担无限连带责任;LP相当于是只给钱,然后按出资比例分享GP创造的收益,只需要承担有限责任。比如一只私募基金,LP们一人投个百来万,私募公司作为GP管理这些资金的运作,当然GP自己也要投个5%-10%,最后大家共享投资收益,当然GP作为「干事的」一般需要收取一定的管理费和超额收益(投资收益部分)佣金。所以LP的作用类似于资金杠杆。但在公司治理层面,合伙人应该都是以GP的形式存在,只有参与了经营,才能分享最后的收益,也要承担相应风险。

上回说到关于合伙人制度的顶层设计,讲述了从最传统的白领精英合伙人到阿里公司制下的最高权利机构。我们看到的主要是合伙人的高贵身份及高额收益,但身为合伙人是「权责利」对等的,比如四大GP法律层面的无限连带责任,阿里对应最高权利下的也是最高的责任。

本期内容我们聚焦合伙人制度是在核心员工中的下沉,「去中心化」但仍然保有股东身份,以万科和乐视作为正反案例来看合伙人「共创共享共担」的本质。

1984-2007年,万科快速发展,1988年万科股改王石决定放弃控制权,开创职业经理人制度。虽然职业经理人们精心运营着公司,但是控制权旁落,股权高度分散为「野蛮人入侵」埋下了突破口。2016年「万宝之争」的夺嫡(第一大股东)大战可以说是1994年(3·30事件)「君万之争」的延续,当时君安证券成为公司大股东后,因股价长期未破发行价,联合其他大股东要求改组公司管理层,后来是王石抓住了君安证券一些把柄才逃过一劫。

2008-2013年,万科规模增长,但2008年利润首次下滑。2010年万科引入经济利润奖金(EP奖,扣减股东权益资本机会成本后的净利润,即企业为股东创造的超出社会平均收益水平的超额利润,可视为企业为股东创造的价值,完全由独立第三方进行核算),采取双向调节机制,若EP为正,则在指定的奖金账户中按规定比例增加相应额度的奖金,如果EP为负,则奖金池按相应比例扣减,每年从调节后的奖金池中提取一定比例用于奖金发放,并分集体奖金递延发放和个人奖金当期发放。这一制度颇有成效,ROE(股东回报)从2010年的16%提升至2013年19.66%,达到1993年来的最高水平。

2014年,房地产行业从黄金时代步入「白银时代」,虽然ROE提升了,但万科股价受房地产行业板块的影响一度低迷。

投资自己的事业是世界上最好的投资

事业合伙人有四个特点:掌握自己的命运、形成背靠背信任、做大事业、分享成就

——万科郁亮

郁亮2014年在合伙人启动大会上推出了万科事业合伙人制度。慷慨激昂地从3·30事件谈到《门口的野蛮人》再到《资本之王》,从KKR的收购案再到黑石的合伙人制度。让大家意识到需要为股东创造价值,同时也要为自己创造价值。于是1320名EP奖金激励者成为了首批万科合伙人。

万科机制:让管理层与股东利益一致

将原来的经济利润奖金(EP)转换为持股计划的资金来源,将纯粹的职业经理人身份转换为公司股东。

2014年开始,取消个人奖金,万科按照10%固定比例提取或扣减EP奖金全部作为集体奖金,并封闭运行三年,期间内不得进行分配。万科提取了2010-2013年的留存的EP奖金14亿元委托给盈安合伙(深圳盈安财务顾问企业(有限合伙))代表万科事业合伙人进行投资管理,认购国信金鹏(国信证券-工商银行-国信金鹏分级1号及2号集合资产管理计划)分级资产管理计划中的劣后级份额。国信金鹏利用14亿的EP奖金外加杠杆资金共48.8亿(约2.5倍杠杆)在2014年5月到2015年1月按照交易价增持万科A股,之后未做任何增持或减持,仍占股4.39%左右。「奖金,原价认购,杠杆」意味着将员工们共同创造、原本实在可见的奖金转化成存在极高风险的附带杠杆的万科股票,享受投资收益,同时也要承担投资风险。体现了万科合伙人制度的「共创共享」还有「共担」。这一制度在很大程度上彰显了当时万科合伙人们对公司未来长期发展的信心。

至2018年,也就是2014年度投入的EP奖金解禁的年份,扣除杠杆资金及利息后的账面回报高达6倍左右。

适用性:不可轻易跟风的ESOP

万科持股计划类似ESOP(Employee Stock Ownership Plans,员工持股计划)。2014年6月证监会发布《关于上市公司实施员工持股计划的指导意见》以来,一度受到A股公司的热捧。但大部分公司的实施情况却不容乐观,让员工真金白银地掏钱买公司股票,高杠杆下(一般为2倍,也有10倍的,太坑了)「浮亏」,激励不成反倒「坑」了员工。员工们以为公司发福利呢,结果好像被割了韭菜……

一、万科的持股计划是以年度提取的EP奖金作为资金来源,经济利润本身就是一项跟股东利益挂钩的指标,这项指标越高,投入ESOP当中EP奖金越多,相应股价上涨的可能性也会较高。但现在A股市场大部分公司是员工薪资抵扣或自筹资金进行出资,按照A股的尿性还真是有点「碰运气」的意思;

二、万科持股计划设置了3年的锁定期,让万科合伙人们关注公司长期业绩和股价增长,而不是着眼于股价短期波动。一般A股的ESOP计划锁定期仅为1年,难以让激励对象有长期导向;

三、万科持股计划主要覆盖的还是公司的核心管理层,占公司总人数大概在4%左右。而一般ESOP计划是面向全员的,等到出现浮亏,员工开始抱怨:没有左右股价的能力,却是承担股价下跌的命。「共创、共享」都缺点意思,「共担」得倒是很憋屈。

万科机制:让员工内部创业

从2014年3月发布第一个版本以来,万科的跟投制度已经经历很多次修订,从2018年1月的版本来看:

跟投人员:强制跟投让项目相关管理人员对项目强制负责,不可挑肥拣瘦

项目所在一线公司(区域或城市公司)管理层和项目管理人员强制跟投,其他员工(除集团公司董监高)可自愿跟投。离职时不可退出或转让。

跟投权益:避免赚钱项目上大家超额认购,分掉过多公司利润

跟投人员投资总额不超过项目资金峰值的10%

资金来源:完全自掏腰包,提高风险意识

跟投资金20-40个工作日到账,公司不提供任何借款、担保或融资便利;

收益分配规则:让跟投人认购「劣后级份额」,跟投方与项目收益强绑定,更大程度上「共享共担」,反向推动「共创」

①项目内部收益率IRR≤10%:项目收益优先向万科分配,当万科达到IRR为10%的收益水平后,再向跟投人分配收益;

②10%<IRR≤25%:万科与跟投人员按出资比例分配收益

③IRR>25%:项目超出25%的超额收益部分,按照跟投人员出资比例的1.2倍分配 2020年3月,新的一版跟投机制对IRR对标额进行了调整,参照WACC和2.5倍WACC(公司加权平均资本成本)

2020年3月,新的一版跟投机制对IRR对标额进行了调整,参照WACC和2.5倍WACC(公司加权平均资本成本)

项目收益:当项目经营现金流回正后返还本金,然后分阶段分红。结算前最多分配利润的60%(考虑到车位及持有商业的影响),结算后最多分配已实现利润的80%,清算且或有债务已解决后才将100%的利润分配完成

从2014年开始至2019年底,万科累计有 865 个项目引入跟投机制。从万科2018年披露的营收最高五大项目跟投情况来看,跟投方占比一般在0.5%-3%,平均在1.48%,离跟投上限的10%还是很有差距的,所以其实跟投有风险,大家还是很谨慎的,每个项目收益率大概在20%-50%不等,若一个项目按照2-3年,则平均每年收益率在10%-20%。还是算非常不错的投资收益了。

数据来源:万科2018年报

适用性:跟投机制 OR 内部孵化机制

跟投机制简单来说就是:集团保持绝对控股,让对项目负责的人掏钱投资,承担高风险高收益,做好了分的更多,做的不好可能没收益甚至亏损。

跟投这一概念出自VC/PE界,投资经理作为项目操盘手需要自己掏钱跟投来进行风险绑定,后来跟投机制开始在地产行业盛行,现在在其他领域(比如恒生电子,万达信息,海康威视等)也有采用,成为一些公司作为「内部创新项目孵化」的机制。

这跟著名的PHNIX(做热泵节能技术)「裂变式创业」机制如出一辙。PHNIX相当于是构建了一个内部的创投机制,更偏自下而上,更具创新性。员工们都可以组队参加公司内部的创业大赛,「创始人们」需要自己出钱投资,然后有投资资格的其他员工可以根据各个团队的项目「用钱投票」,到时候也是要真金白银地投进去。然后针对某一项目,公司看员工投了多少,也投入相同的金额从而保证持股50%。

我要创造一种机制,把员工变成合作伙伴,留下有能力、有创业激情的员工。创业型的员工如果没有机会,辞职是早晚的事。

——PHNIX 创始人兼CEO 宗毅

万科的合伙人机制是典型围绕「共创共享共担」打造的,不论是持股计划还是跟投机制都通过杠杆放大共享收益,提高共担成本,从而倒逼合伙人们背水一战,奋力共创。这完全不是所谓的福利或享受既得利益的奖励,而成为了一种激励方式。与我们上期内容中的合伙人不同,万科的合伙人(尤其是跟投机制)不再是晋升中爬楼梯的高门槛,大部分员工只要你愿意去拼,你就可以成为合伙人。

如果想合伙干事,不仅是想着饼变大后能分到多少的利益,同时也要有承担最后亏损的意识,所以出资共担是最起码的态度,共创增量是对自身的负责,共享成果也就仅仅只是结果而已。无论是在大集团下,还是从0到1跟人合伙做事,都无非是这个最纯碎的逻辑罢了。万科用合伙人制度撬动的是一种「创业初心」的企业文化。

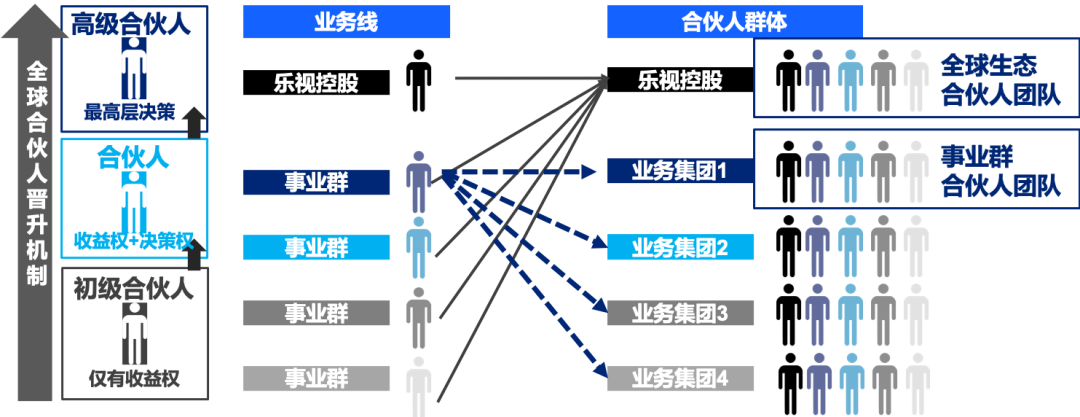

现在谈乐视实在有点让小编不知所措,要知道在乐视辉煌的年代大家可都是将乐视那套生态体系当标杆在学习,如今大家都是唯恐避之不及。时间证明了乐视真的是一家非常优秀的PPT公司,至少宣扬了不少高大上术语,比如「无边界生态组织」「人人皆为合伙人」等等,今天带领大家来回顾一下乐视的全球合伙人生态。

乐视的理念是每个人都需要为整个乐视生态服务,人人都是合伙人,同时也是分等级的:

初级合伙人:是从关键人才向全球合伙人迈进的第一步,享有所在业务板块的经济收益

合伙人:在生态内发挥更高的影响力,除了经济收益,还可以参与所在业务板块的相关决策

高级合伙人:贡献和影响力拓展到全生态范围,参与乐视生态的最高层决策,分享整个乐视生态的收益,成为乐视生态协同发展得传承军

乐视算是首创了这种「交叉机制」(到现在都不是很看得懂,真是高级),比如一名优秀的研发总监A,他是智能终端事业群的合伙人,同时他对互联网应用事业群的发展也作出贡献,并具备业务参与的影响力,他也将有资格成为后者的合伙人,他也可以晋升为高级合伙人之后成为乐视控股层面全球生态合伙人。但是BG的合伙人并不定是这个业务板块的「股东」,那么问题来了:

但是怎么算A对互联网应用BG做出了贡献?同时他需要是互联网应用BG的合伙人级别才能有决策权,那如果只是初级合伙人没有决策权,那怎么算他的贡献,又怎样给他分收益?

如果这位研发总监A觉得智能终端BG没什么前途了,干脆跑到互联网应用BG努力当合伙人,那是不是不赚钱的BG就没人干活了?

授予量:最慷慨的激励额度

2015年11月,乐视在《全员激励计划正式启动》的邮件中称,乐视控股(全球)(非上市板块,当时还规划2022年IPO呢)将拿出原始总股本的50%(现在哪有企业这么慷慨,上市前20%都算很多了,这跟一些骗大爷大妈的组织说某项目投资回报率每年200%有什么区别)作为股权激励总量给予员工,分4年生效,通过鑫乐资产(有限合伙)持股平台持股。

激励价值:最彻底的价值分享

原则上员工不需要出资购买(就像那个组织还告诉你,0风险高回报哦),无论员工属于业务子公司还是乐视控股,员工除了享受自身业务的激励之外,同时享受整体生态的激励,两种激励取其大,始终保证员工享受到最大的经济收益

准入门槛:最低的门槛

上一个考核期绩效为B及以上的正式员工;对乐视生态文化/价值观/愿景高度认同;在职期间无重大违规、违纪、贪腐等行为。

退出机制:也是慷慨

离职后按照授予额度的75%继续保留。

如果员工所在的子业务板块或者乐视(全球)上市,员工的股权激励均可以兑现。但2017年乐视资金链断裂,融创入股乐视,其中还包括鑫乐资产持有的乐视致新的员工股份,后来公司也实在没钱再把这些股份再买回来,这些被质押的股份就这么不经意间清零了。于是……乐视声称「最合伙人的激励计划」全都是泡沫。

多方高额利益共享,不用出资零风险,还低门槛……有点投资意识的都会觉得太忽悠。

为什么乐视的合伙人这么「虚」,其根本原因在于慷慨可能是「吸引」人才的捷径,但并不是合伙人制度的核心。对于合伙人而言不是只有永久的利益,也不是只有「诗和远方,璀璨星空和梦想」,而是风险与利益并在,梦想和现实共存。如果是利用纯粹的利益牵引员工好好干活,那恐怕带来更多的是内部的投机行为。

本期的内容以万科和乐视作为正反案例对比揭示了合伙人制度在公司内部股权激励下的应用,并强调了风险意识对于合伙人而言的重要性。

万科的管理层持股计划有其特殊的历史背景,公司股价被低估并有相应的业绩指标支持,一般而言公司用杠杆做ESOP还需要谨慎,有可能不仅没有起到激励作用反而成为「坑员工」的利器。

但无论是跟投机制还是裂变式创业,都是公司孵化新业务的有效机制。一项新的业务或项目从0到1的过程采用类似的合伙人制度可以保证集团控制同时激发员工创业激情的激励手段。内部创业一定要在说明利益的同时,强调风险共担。没有永久的收益,只有永久的合伙人。

(贵司合伙人机制不错啊)

万科的合伙人去中心化到一般员工,但仍然具备「股东」身份。合伙人是不是也可以「去股东化」?我们将在下一期内容中为大家剖析。

不好意思,仍然未完待续……

微信扫一扫上方二维码,即刻获取课程

股权激励实践研究

下载报告

下载报告