2018年,是新经济公司IPO的大年。

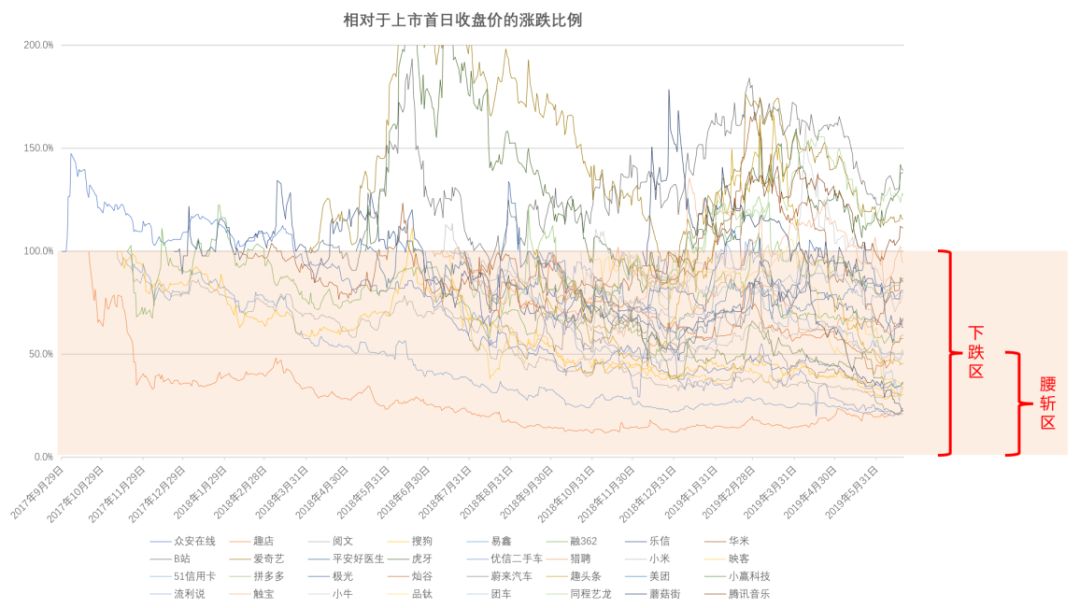

紧跟着的2019年,从目前来看,是新经济上市公司股价“腰斩”的大年。据灵动未来不完全统计,在2019遭遇腰斩的新经济公司,几乎是2018年上市新经济公司总数的50%。

股权激励做为新经济公司员工激励的一种重要工具,其获益价值与公司的股票价格直接挂钩。曾几何时,公司上市,做为公司股权获得流动性的一个重大事件,仅“流动性”这个特征就足以使股票获得明显且坚挺的增值,使激励对象获得不菲的收益。这就是技术流派所说的“流动性溢价”。但如今的二级资本市场,从股价走势的客观事实来看,“流动性溢价”难以长期持续。

在你刚斩完我又斩的新形势下,对于目前还未上市的公司,他们的股权激励方案设计和管理,是否有必要跳出传统的设计思路,做些改变,来适应未来上市后的“过山车之旅”?要回答这个问题,要先判断一下“次新股下跌”这一现象是偶然所致,还是有其结构性原因。

相信这其中的原因错综复杂,但以下两个因素,看上去会是长期存在。

一, 产业资本在一级市场的投资比重越来越高,而产业资本投资一级市场的估值逻辑往往会超越了被投公司价值本身。2010年前后,阿里和腾讯都开始拓展自己的投资业务,与财务投资人不同,这些产业投资者在做投资决策时,考虑的不仅仅是财务回报,被投公司与其自身业务的协同性,也是一个重要的投资逻辑,在很多交易中,业务协同性甚至是更为重要的考虑因素。这种花钱买帮手,推动自己的战略性业务的做法,被称之为“打造生态”。从投资打车软件血拼线上支付市场;到投资内容制作方抢线上文娱蛋糕;从砸钱零售超商吸线下流量;到投SaaS厂商确保云业务的营收消耗。这一路走来,巨头们成就了自己,也成就了众多细分领域的早期公司。这些早期公司烧完人民币烧美金,其中部分佼佼者烧出了相对独立的商业模式,但也有些公司,虽然把自己从一级市场烧到了二级市场,但业务独立性依然堪忧。那些凭借着与投资人的业务协同关系在一级市场获得高估值的公司,到了二级市场后,发现自己成了一只小小鸟,飞上了青天,从此无依无靠。二级市场的估值逻辑不会考虑你给股东带去了多少用户;输送了多少廉价内容资源;增加了多少云业务营收,这些统统都只会算进股东的估值里。而这个被投公司,如果不能在上市后迅速向市场传递一个相对独立自主的,能够产生持续可观利润的业务前景,那之前在一级市场获得的“生态估值”就会逐渐消失,随之而来的,就是股价下跌。

第二, 一级市场的繁荣,给VC带了了机会,也带来了压力,这些压力,也传递给了创业者,进而衍生出二级市场的颓势表现。各种数据都毫无争议地显示,近几年中国市场VC/PE机构的融资额和投资额都有显著增加,但另一方面,如果我们将市场上的创业者视为一个群体,这个群体的数量有可能迅速增加,但这个群体整体能力的提升,用常识来判断,是不会太乐观的。十年树木,百年树人,一个群体底层能力的提升,十年八年怕是八字成不了一撇的。那么问题来了,一方面是迅速膨胀的一级市场投资资金,另一方面是数量上升,整体质量下降的创业群体。如此一来,一级市场上的每一分钱,都承担了比之前更大的风险,血本无归的风险。风险总是要从强势方向弱势方转嫁的,转嫁的方式就是投资条款中的“上市约定”。在规模较大的投资交易中,VC都会在投资协议中约定,被投公司要在3、5年内实现IPO,并且IPO市值不得低于约定值。如果这个目标无法实现,创始人要以投资估值(甚至更高)回购投资人的股份。站在VC的角度,这也是保障出资的LP的一种做法,毕竟VC从LP“爸爸”那里融的每一分钱,都是要在最长10年(可能还有2年缓冲期)的投资期内连本带收益返还的,VC的压力也相当real,“爸爸”们是一定要respect的。如此一来,压力就通过“上市约定”转给创业者们。对于创业者而言,到了临近上市约定的时限,有条件要上,没有条件创造条件也要争取上。曾有上市公司的高管私下聊天说,公司上市的过程,就像打了一套太极拳,冲上市的时候要发大功,把能透支的业绩都透支了,把“贾玲”整成“柳岩”,等敲完钟,就只能收功缓缓了,“柳岩”也要卸妆。

通过对以上两点的分析,我们认为这种次新股“收功缓冲”的行情,是有其结构性原因的,并且这个原因看上去并不会很快消失,因此,我们觉得,那些目前还没有上市的准上市公司,在实施和管理上市前股权激励方案时,需要为上市后可能出现的过山车行情做好准备,一些此前市场上通行的做法,需要适当调整。

首先,在激励工具选取方面,不要再简单追随“高速成长期使用股票期权,稳定增长期使用限制性股票的”经典理论。经典理论本身并没有错,当股价还有快速增长的潜力时,用股票期权能够有更好的激励导向,且从激励成本角度来看,性价比也更高。在BAT那个年代,百度、阿里、腾讯这三家公司,无一例外地遵从了这一经典理论,在公司上市前全部采用股票期权,在上市后开始逐步引入限制性股票。但时至今日,BAT和TMD都开始投资生态,并且在一级市场投资领域已经占据了相当份额。那么每一家创业公司,都需要考虑从一级市场投资人那里获得的估值增长,究竟有多少来自自身业务的潜力,有多少来自于给产业投资人带来的业务协同。如果自身业务已经接近增长上限,融资估值中的太多溢价来自跟股东的业务协同,那么哪怕估值蹭蹭涨,也要谨慎考虑再用股票期权。因为一旦敲钟,这种“生态估值”恐怕很难被长期认可,除非你是生态的中心。

其次:在股权激励的税筹操作方面,境外上市前的股票期权税筹安排,不再是一种“必然有利”的操作。一直以来,很多境外上市的公司在境外上市之前,都会组织激励对象在上市前对已生效的期权进行行权,这样,可以用上市前较低的估值核算应纳税所得额,起到降低期权整体税负的效果。但这个操作“必然有利”的前提是:公司执行税筹安排时的公允价值长期低于上市后的公司股价。通过上述分析,上市时一套“太极拳”打下来,股价有个向下深探已经是理论上的可能,上市后的公司估值不再必然长期高于上市前的公司估值,这样一来,上市前的期权税筹就需要“有选择而为之”。适合税筹的是那些早期授予的行权价较低的期权,它们的安全边际较高,对于那些临近上市才授予,行权价较高的股票期权,万一让激励对象掏了行权价执行行权,上市后股价如果跌破行权价,激励对象反而被“套”了,税负没减轻,行权款还成了实际损失。

再次:在激励范围控制方面,新经济公司要更加谨慎地选择股权激励对象。在估值主要看市盈率、净现金流折现的纯真年代,上市后的公司估值高于上市前是一个被普遍认知的必然。但在流量、生态等新型商业模式的影响下,估值逻辑也变得更加复杂,公司估值的涨涨跌跌已经穿透了IPO这个流动性分界点,公司在上市前授予的股权激励也不再必然存在高额获益空间。在这样的大环境下,只有对公司业绩有较直接影响,理解股权激励获益机制,对股价的中短期波动有足够承受力和耐心的人,才是适合授予股权激励的群体。将股权激励授予给只想财富自由,但无法理解其价值实现机制的人,一旦公司IPO市值无法达到预期,个人的财富自由梦破碎,公司很可能就要去面对刷屏的负面新闻,这样的前车之鉴已是屡见不鲜。

微信扫一扫上方二维码,即刻获取课程

股权激励实践研究

下载报告

下载报告