2023年7月12日KEEP(3650.HK)在港交所完成IPO,成为“运动科技第一股”。发行价为28.92港元,对应市值为152.02亿港元,即19.4亿美元。

从2014年开始运营到2023年完成IPO,KEEP一共keep了10年。10年的上市历程对于一家互联网公司而言算长,这期间的股权激励更是经历了行业动荡下的「磨炼」,在漫长的IPO等待期下股权激励如何keep,我们今天来看下KEEP是怎样做的。

1.激励资源告急

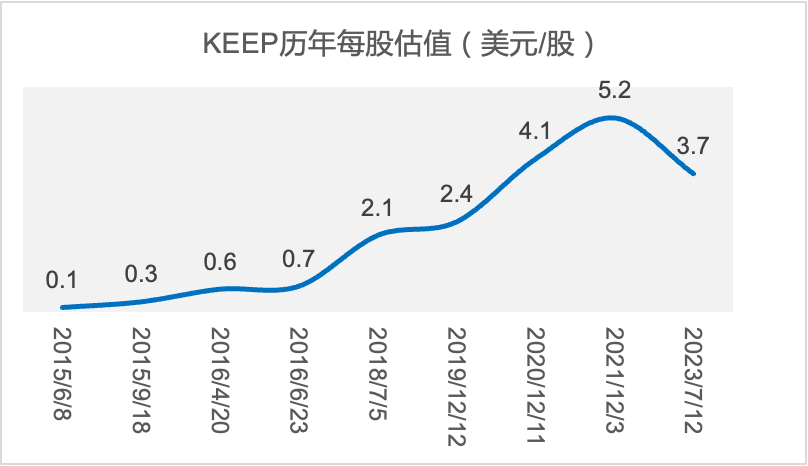

2014年开始至上市前,KEEP一共经历了9轮融资,从巅峰时期的每股5.19美元,到现在不到4美元的发行价,KEEP在一级市场已经经历了一波估值折损。

| KEEP历年融资情况

2016年1月,即公司完成B轮融资后才启动股权激励计划,此时KEEP估值约为5亿人民币,未来发展可期,公司一共拿出了13%(占比B轮后总股本)的激励资源用于期权授予,至IPO前该资源池占比增发前总股本的6.9%,稀释了近一半。此时KEEP也是秉持着3-5年冲击IPO的目标,为这场战斗预留了足够的激励资源。

2016的激励计划中,行权价基本是按照融资估值的100%定价。这在公司融资顺利,估值高速增长的当时看来并无不妥。

| KEEP 历年每股估值的变化,2023年的价值为上市发行价

2018年正是互联网行业高速发展的野蛮期,也是KEEP从线上扩张至线下、硬件领域的转型期。不巧的是信心满满的转型战略正好在2019年底疫情爆发后出现踏空,KEEP不得不收缩线下门店业务。

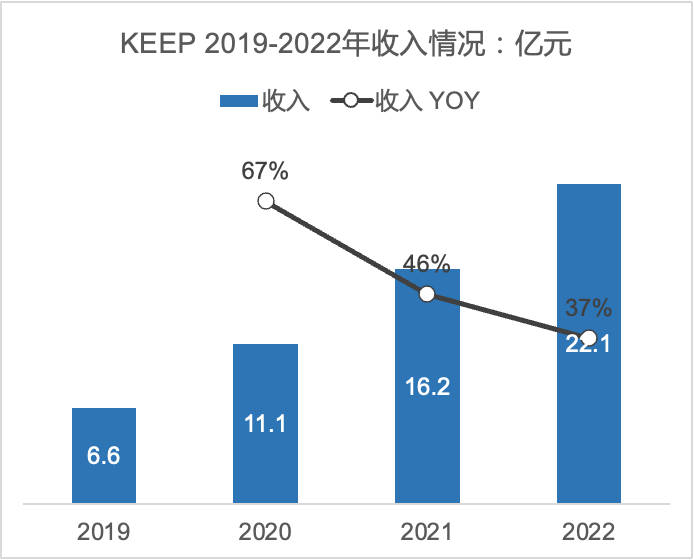

但是2020年到2021年不少互联网公司吃到了「疫情红利」,这期间互联网上市公司的股价也达到了历史最高峰。同样,KEEP也在这时候成为了隔离在家朋友们的健身伴侣。2020年KEEP营收达到11亿元,同比增长67%,其中硬件产品营收占比达到58%。

| KEEP历年营收:亿元

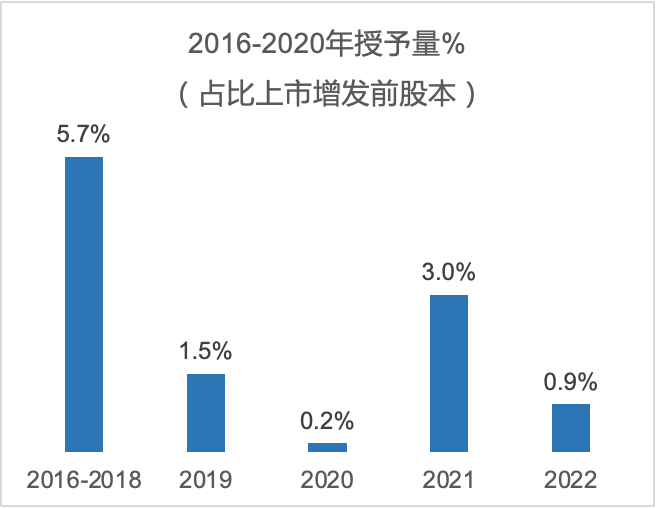

此时KEEP却面临了股权激励最大的问题之一:上市仍未达成,资源却已用完。

| KEEP 2016-2020年授予量

2020年公司几乎停止了期权授予,主要办了一件事:将联合创始人刘冬手上的期权全部转换为1%的普通股和限制性股票。刘冬是2017年加入KEEP,2018年KEEP开始运营自有品牌,伴随着新零售的发展,KEEP自有品牌商品迅速得到市场认可,并成为KEEP的主要收入来源。可以说KEEP商业化转型的成功,刘冬功不可没。期权行权价归0,股权的由「虚」转「实」足以说明公司对他过往贡献的认可。除此之外,刘冬上市前还被授予了额外0.2%的期权。

同时2020年KEEP也顺利完成了来自时代资本、GGV纪源资本、腾讯投资、五源资本、BAI资本的8000万美元的E轮和3.6亿美元的F轮融资,并于2021年3月,董事会批复了新的激励计划,额外拿出了5%(占比F轮后总股本)的激励资源。通常公司上市前资源池耗尽并离目标上市时点还有一段周期,如果市场环境不错,公司业务运转良好,融资进展顺利,是挺容易向股东们申请到新的激励资源。KEEP是幸运的,无比丝滑地完成了资源池扩充。

也有的公司上市前资源早早用完,但离上市还遥遥无期或者并无明确上市目标,这种情况下让股东们割让出更多激励资源相对难一些,但如果公司经营状况很不错且有稳定现金流来源,则可以考虑通过回购期权来回拢激励资源。

2.冲刺上市前的安排

KEEP原本在2022年2月就向联交所提交过IPO申请,直到今年第三次提交后才申请通过。

很明显2021年的激励计划是为冲刺IPO所设计,2021年公司一次性授予了3%的期权,行权价为$2.34,为F轮后每股估值的57%。

同年6月,公司安排部分员工提前行权了2016年激励计划下授予的3%(占比上市增发前总股本)的期权,其中作为联合创始人的刘冬行权了0.19%(占比上市增发前总股本),行权后股份通过个人BVI Bulldog Group Ltd持股,而其他行权股份则发行至信托BVI Calorie Fortune Limited。上市前提前行权主要就是为了税筹,尽量降低个税所对应的税基,这点可以搜索我们以往「税」相关的文章作详细了解。

2022年因IPO滞后,公司继续追加授予了0.9%(占比上市增发前总股本),行权价为$2.956,为F-1轮融资后估值的57%。2021年的激励计划,公司终于在行权价上设定了折扣。

2021和2022年的授予中还夹杂了少量2016年激励计划下的余量(包括取消后回流的量),这部分激励资源基本都是按照最新融资估值进行的授予,行权价最高达到$4.1,按目前上市后的股价来看,暂时处于潜水状态。

公司于2021年4月,针对0.4%的期权进行了一波行权价降价,将价格从$2.42降低至$0.8。但公司并没有对其他行权价更高的期权采取降价行动。整体而言,KEEP的行权价在行业内显得特立独行,在近几年众多红筹科技公司奉行「极低行权价」的时代,KEEP的定价真的显得「挺高」,也许是来自股东的要求,利用高行权价有效控制股份支付成本。2021年和2022年因为行权价降价和57%的定价折扣,公司每年承担的成本均超过1亿人民币,虽说公司极力地控制了股份支付成本,但对于连年亏损的KEEP来说依然杯水车薪。

| KEEP历年股份支付费用和年度亏损:亿元(人民币)

截止上市前,公司一共累计授予了大约11.3%(2023年度授予因信息未披露而未纳入统计,包含之后转为普通股和限制性股票的期权,占比上市增发前总股本)的期权,而实际占用的激励资源为7.5%(考虑取消部分实际使用的激励资源,占比上市增发前总股本),这两者比例的差异一定程度上可反映上市前激励对象的离职情况,3.8%的差异说明不少拿了股权激励的员工出现了离职。

11.3%的授予水平在互联网行业算是中等,除了2017年及以前入职的老员工,大部分员工手上的行权价格算是偏贵的。如果要股权激励要释放足够可观的价值,则取决于公司未来的发展空间。

公司2021年的巨额亏损主要来自营销推广的投入,KEEP需要依赖「钱」去获取、激活和留住用户。然而2022年开始「刘畊宏」们的出现,健身用户的流量开始分化。KEEP进入两难,一方面外部竞争加剧导致获客成本提高,另一方面作为同时站在平台型软件和电商的双重赛道上,又必须控制成本,早日实现扭亏为盈。

总结

以前用KEEP的时候,其slogen一直印象挺深:自律给我自由。本身自律的过程就是得做熵减,过程是痛苦的,如果练的方式不对又没配合正确的饮食习惯,结果是不一定的。

KEEP的股权激励相对比近几年上市的互联网公司要苛刻很多。量是差不多的,行权价相对挺高,并且上市前也几乎没有用RSU,可见股东对未来公司的增长有挺高的期待和目标。然而,对员工而言不断做高公司股价,确保期权不潜水的过程也是相对痛苦的,但不得不说结果也是不一定的。当然我们一直都强调股权激励一定要有长期的目标和期待,但股权激励的前提一定是战略目标的正确。

公司的营收增长速度开始下滑,在流量的变现能力还不足以弥补营销推广费用之前,那么是增加营销开支保流量,还是缩减营销开支保利润保股价?虽然这中间会存在某个利益最大化的平衡点,但要做到扭亏为盈,股价大幅增长,股权激励发挥财富效应,也许KEEP还需要构建更具变现价值的商业模式。

那KEEP的股权激励是好的吗?站在公司的角度,可以说是非常标准和规范,但站在激励对象的角度,评判标准很简单粗暴,能赚到钱的股权激励就是好的……

下载报告

下载报告