双十一将至,作为销量最热的家电消费品类之一的扫地机器人,相信会出现在许多美眉的买买买清单里。解放双手哪家强?是选择new money石头科技,还是old money科沃斯?对比攻略看多了,不如换换脑子来看看这两家公司的股权激励究竟如何。

「借MI上位」的石头科技

2014年,同是微软背景的昌敬和毛国华、吴震二人一同创办了石头科技。早期为小米代工。

2020年2月在科创板上市时,以首发价格272.12元/股创下了科创板新股发行价纪录。2021年,二级市场表现更曾是风光无限,一度跻身千元股行列。

而后,石头科技却承受着“戴维斯双杀”。除了行业的共性震荡外,石头科技自身战略脱钩小米后业绩现瓶颈,创始团队和雷军系频频踩点减持套现,实控人昌敬开始入局造车新势力等一系列利空因素,都使得昔日“疯狂的石头”如今看来更像是在上演一出“石头记”式的价值回归。

石头科技及科沃斯上市以来股价

来源:Choice

上市前的期权激励

2015年3月,「天津金米」A轮入股,标志着石头科技正式成为小米生态链的一员。2016年4月,石头科技完成B轮融资。2016年9月公司推出第一款「米家扫地机器人」,依赖小米生态链进行销售。

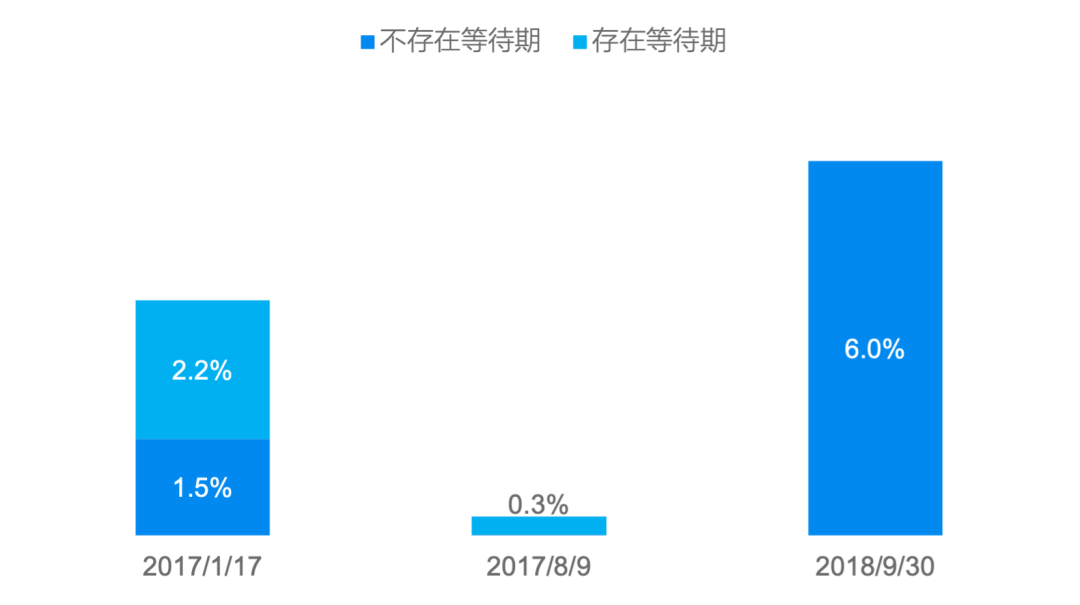

2017年开始石头科技开始转型,力求从代工商转换为自主品牌销售,这也意味着公司需要更为强大的研发体系作为支撑。也是从2017年1月,公司开始授予期权,2017年1月和8月的授予均存在部分含等待期的期权授予,这种处理方式主要是避免过早让大量员工一次性行权而带来的「工商登记」的风险,而到2018年9月,此时公司IPO计划相对明朗,公司集中授予了6%的期权,并且可一次性全部行权。受境内上市监管要求所限,上述所有授予的期权均在2018年12月加速行权转换成出资入股。

石头科技上市前各授予日对应的授予量(占比上市增发前总股本)

来源:石头科技招股书

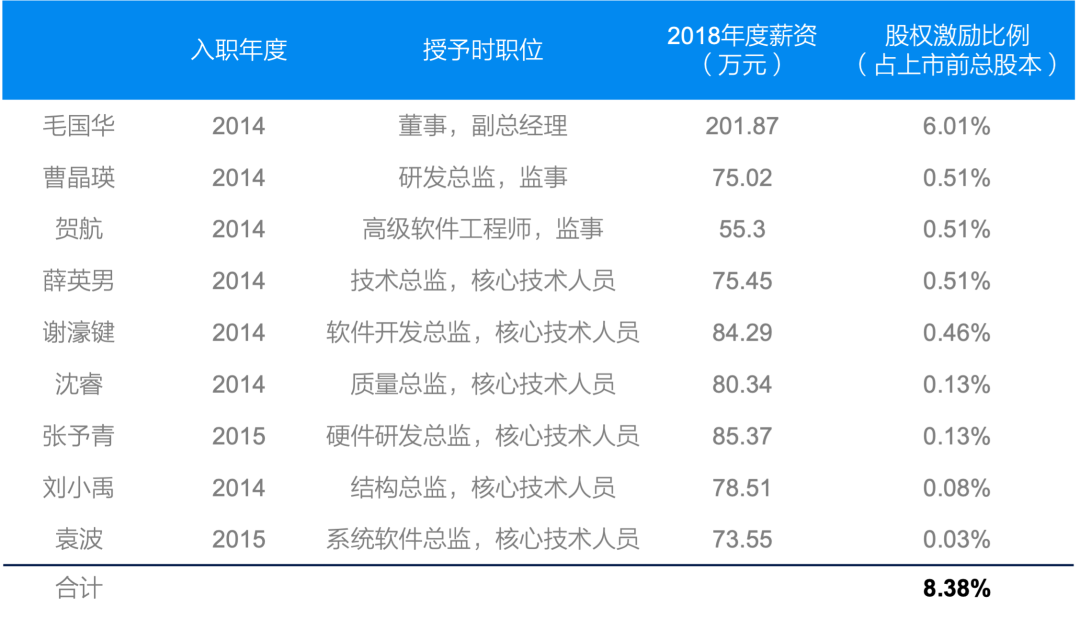

上市前石头科技激励资源总量为上市前发行前总股本的10%。其中,作为联创及公司二把手的毛国华一人的持股占比就占到总授予量的60%,其个人通过持股平台间接持股和直接持股的方式成为公司第二大自然人股东。

刨去对毛国华的持股来看,石头科技上市前的授予总量和市场上相近授予时长下普遍的授予量相近,但资源主要还是集中在管理层及核心技术人员。

石头科技董监高及核心技术人员上市前的股权激励

来源:石头科技招股说明书

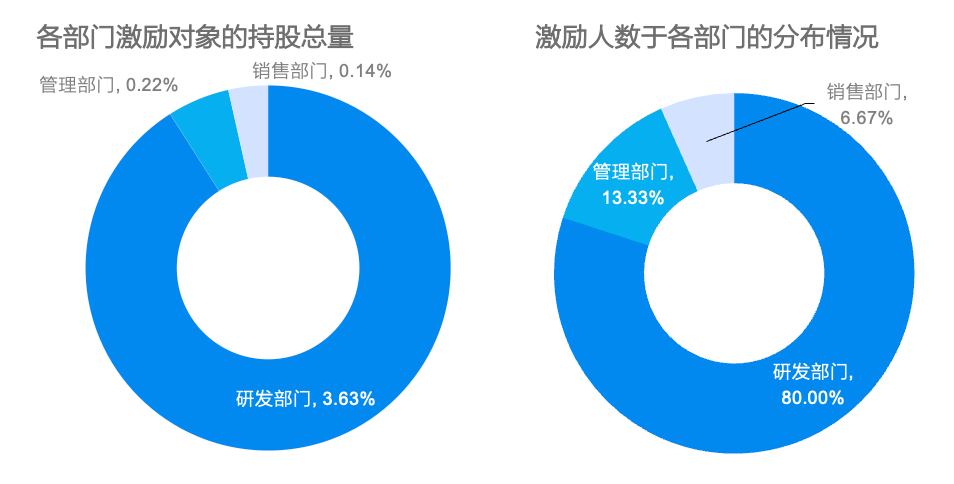

获授股权激励的共60人,其中48人为技术人员。以授予量来看,对技术人员的倾斜很大,可见在自主品牌战略的驱动下公司对研发技术人才激励和保留的侧重。

石头科技各部门激励人数及持股比例(剔除毛国华)

来源:石头科技A股招股书

激励的授予价格均为0.98元/股,仅为授予时每股公允价值的约2%-3%,且低于授予时公司的每股净资产。如此低价授予,充分体现了公司让利于员工,降低了员工的出资压力。

与此同时,公司为此负担了更多的股份支付费用。2017年、2018年分别约为5,556万及1.68亿的激励费用占到当年销售费用、管理费用、研发费用合计的约35%。

由于持股平台的GP非实控人,公司未遵循闭环原则,未突击入股,因此上市前授予的这部分股权在上市满12个月后即可减持。而事实上,为投资者所诟病的高管巨额减持套现也确实自此开始了。毛国华最大的一笔在2021年4月的减持,通过持股平台一次性减持了93.81万股,以减持均价估算套现约9.58亿元。而他本人已于2021年11月离任,距石头科技上市仅不到2年。

上市后的股权激励

2020年上市后当年的7月,石头科技推出了上市后的第一期第二类限制股票激励计划,第二类限制性股票可以理解为在A股行权价可以打折的期权。本次激励对象共计203人,覆盖率达到33%。

值得注意的是,激励方案的以下两点使得该次股权激励更像是大概率落袋为安的奖励,也因此引发了二级市场投资者的关注:

①宽松的业绩指标

公司层面的考核指标为自有品牌营收增长率,至2020年,公司自有品牌业务营收占比已经高达90%,基本完成了「去小米化」的过渡。在此基础上,公司追求自主品牌的业绩增长。

除了业绩层面的去小米化,上市后资本层面,雷军旗下的顺为资本和金米投资也在禁售期之后不断减持。

从业绩指标的实际达成情况来看,这里的业绩指标设定还是比较宽松的。个人业绩层面的设定也比较宽松,整体来看只需要保证一年中两次考核中不出现B(低于预期)即可。

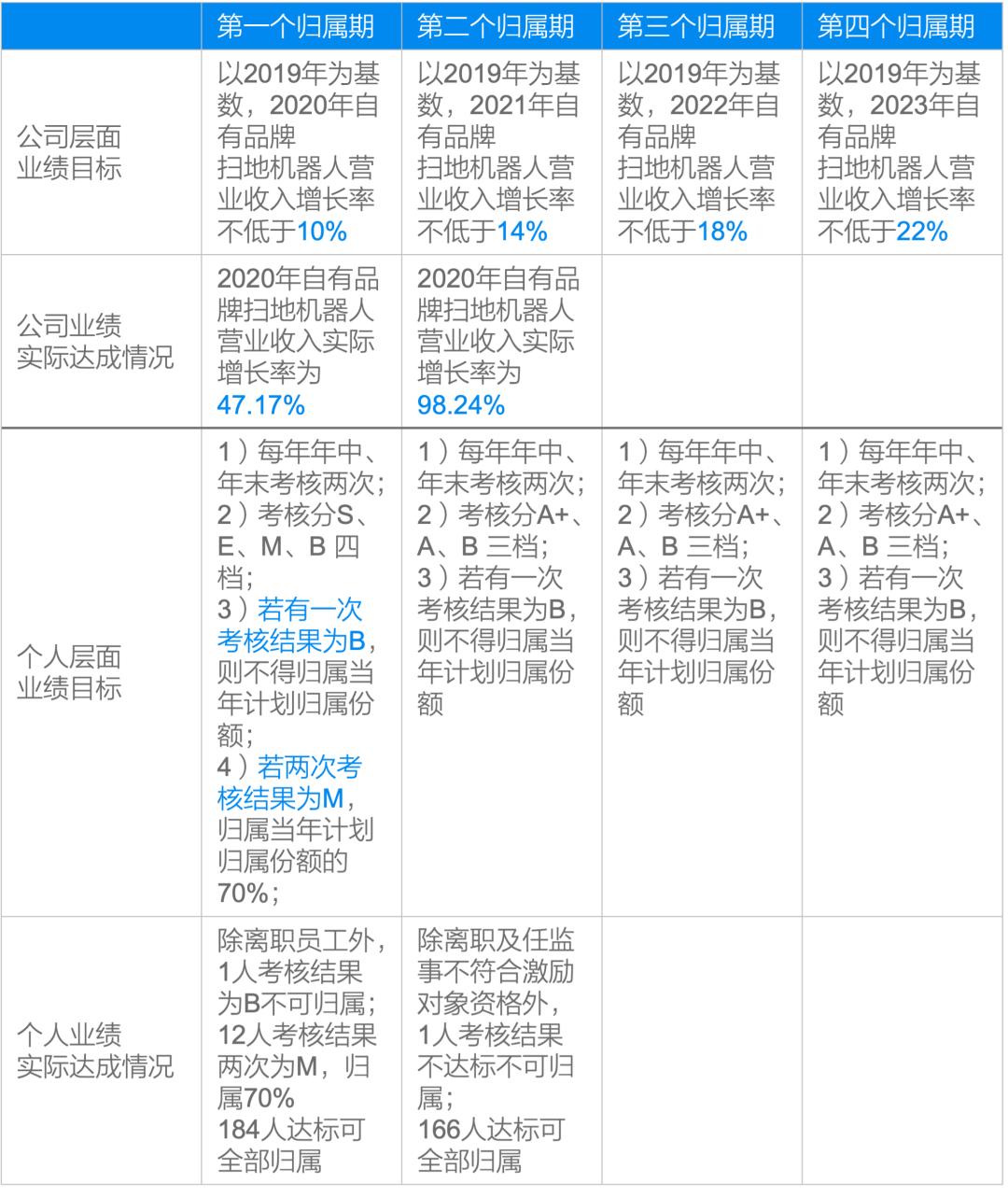

石头科技2020年限制性股票激励计划业绩指标设定及实际完成情况

来源:灵动未来根据激励计划草案及归属条件成就公告整理

②低授予价格

授予价格54.23元/股(未考虑授予价格调整),延续了上市前授予价格偏低的特点,以IPO发行价的20%确定,接近规则定价下公司交易均价的13%,也创下了科创板授予价格折扣的新低。假设全部归属,以授予时股价估算人均账面获益约在百万元。以同样的获益价值来看,较低的授予价格意味着消耗较少的授予量,该次授予量为58万股,占总股本的0.86%。

虽说低授予价格对于激励对象而言是绝对利好,但是在二级市场投资者看来也许是公司市值虚高的信号。

上市后的事业合伙人持股计划

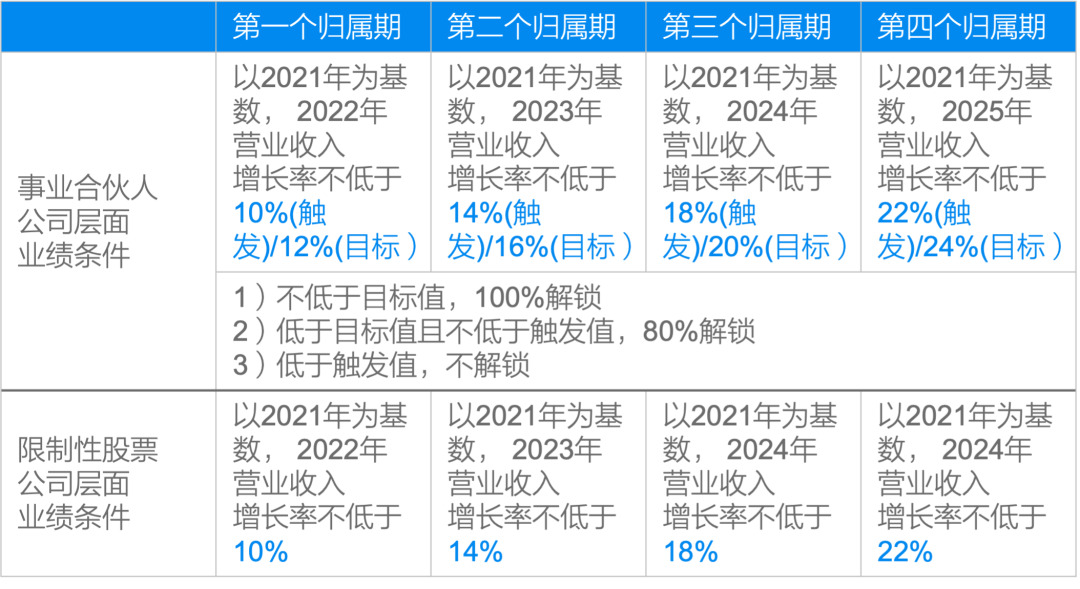

2022年4月,石头科技新一期的「限制性股票激励计划」及首次「事业合伙人持股计划」,和公司2021年年报一同推出。

限制性股票激励计划和上一期相比,激励范围进一步扩大,共涵盖479人,覆盖率上升为约50%,激励总量不超过0.3716%。

事业合伙人持股计划主要是针对董监高及核心技术人员,以及总监以上管理者39人实施,激励对象更偏顶层,激励规模为0.1530%。

限制性股票激励计划和事业合伙人持股计划的定价均为50元/股,比2020年激励计划的定价还低,定价折扣继续下调,约为规则定价下的7%。看来公司也预见到了股价的波动性可能,让股权激励的风险大大降低。

从业绩指标来看,均采用的「营业收入增长率」,这也是公司完成了去小米化后对未来发展新的要求。在目标值设定上,事业合伙人持股计划的要求更高,在触发阈值的基础上还设定了一个更高的目标值,也就是说公司给核心管理层设定了更高的业绩要求。

石头科技2022年限制性股票激励计划及事业合伙人持股计划业绩指标

来源:石头科技2022年激励计划及持股计划草案

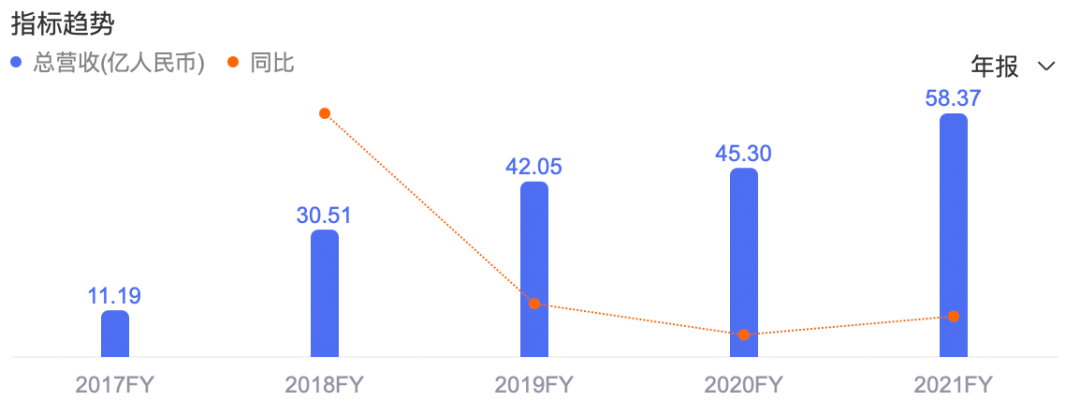

2020年石头科技年度营收同比增长率为7.7%,2021年石头科技相比2019年营收增长率为38.8%。从目前2022H1的业绩答卷来看,未来业绩目标达成应该难度不大。

石头科技各年度营业收入(亿元)

来源:石头科技年报

「自力更生」的科沃斯

科沃斯由钱东奇于1998年创立,于2018年5月在沪主板上市。上市后的科沃斯以打造高端品牌“添可”开创了第二增长曲线。如今,以外贸代加工起家的科沃斯自有品牌业务占比超九成,扫地机器人在国内市场的线上和线下的市占率均为第一。

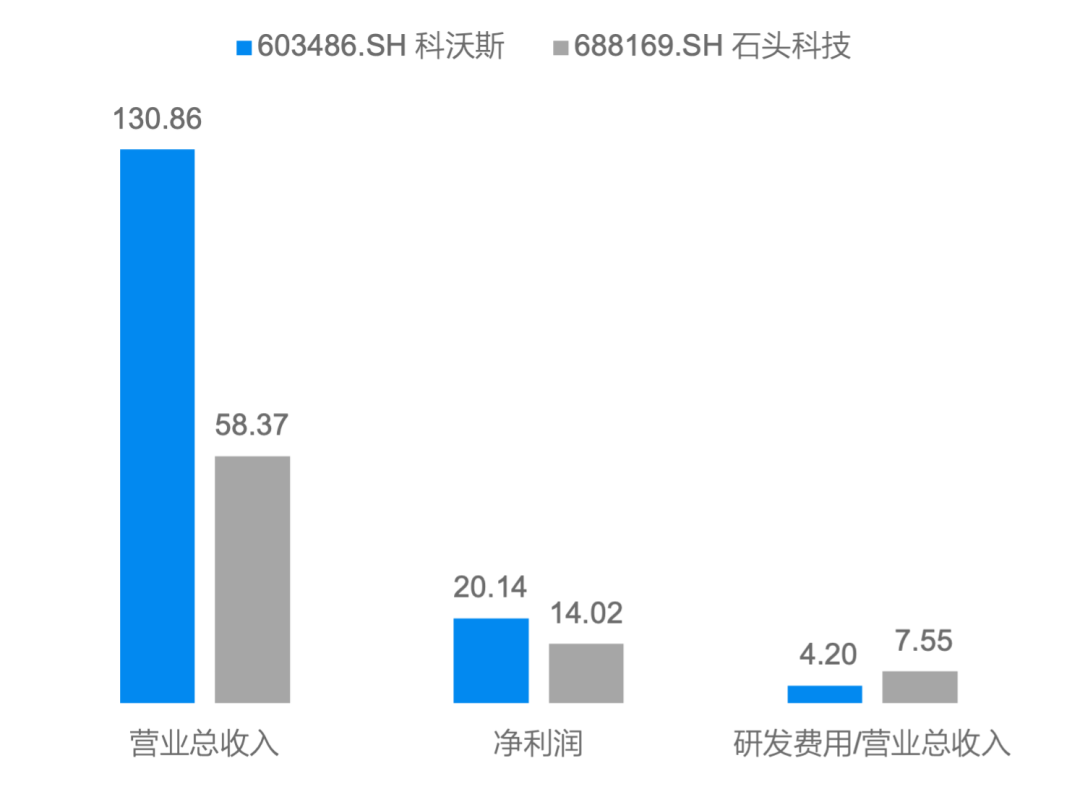

石头科技及科沃斯2021年度业绩(亿元)

来源:Choice

上市前的股权激励

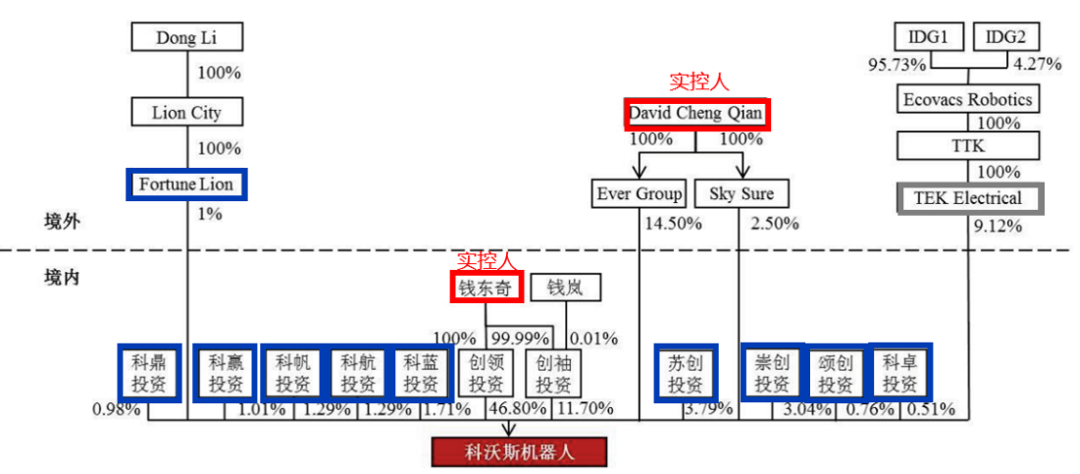

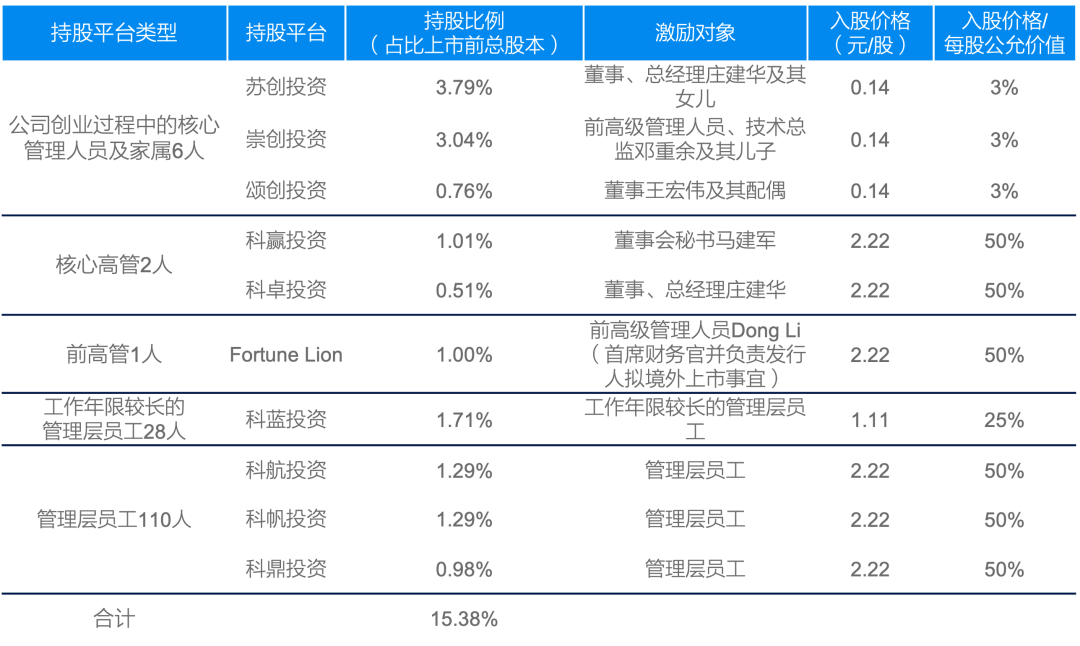

2016年,公司决定拆除红筹架构,改为在A股筹备上市。同年6月,合计130人(含外部顾问)通过10个持股平台出资入股科沃斯并持有公司15.38%的股份。而这些激励股份极有可能是境外授予的期权转换而来。

科沃斯上市前股权架构

来源:科沃斯招股说明书

激励对象以职级性质、在职年限等作为区分,在不同平台持股,并以不同价格入股。其中,普遍的入股价格为2.22元/股,约为授予时每股公允价值的50%,这是在上市前该阶段较为常见的折扣比例。而对于创业过程中的核心管理人员及工作年限较长的管理层员工则有更多的价格折让。

科沃斯上市前持股平台情况一览

来源:科沃斯招股说明书及补充法律意见书

和石头科技相比,科沃斯上市前授予总量更大,但在董监高及核心技术人员的个人授予量上偏保守一些,核心高管当中除马建军作为CFO持股比例达到1%之外,其他高管人员的持股比例大概为科技公司总监或VP层级水平。

科沃斯董监高以及核心技术人员上市前持股情况

来源:科沃斯招股说明书

上述授予量的特征也与这两家公司的员工构成相匹配。科沃斯上市前的员工人数更多,为6,536人(截至2017年12月31日),但因自主生产,所以约60%的员工为生产人员,销售占比其次,研发只占约9%(610人)。而石头科技上市前的员工人数较少,为490人(截至2019年6月30日),彼时石头科技生产全部外包,而技术人员历年来占比最高,达到总人数的50%及以上。因此,科沃斯需要的总授予量较多,授予人员覆盖的职能更全面,而石头科技的授予则更侧重研发。

科沃斯及石头科技分别于上市前的员工构成

来源:科沃斯、石头科技招股说明书

对于生效安排,由于股份支付1.89亿元在2016年计入非经常性损益,作为2019年之前便完成IPO的科技公司并没有赶上成本摊销的红利。

上市后的股权激励

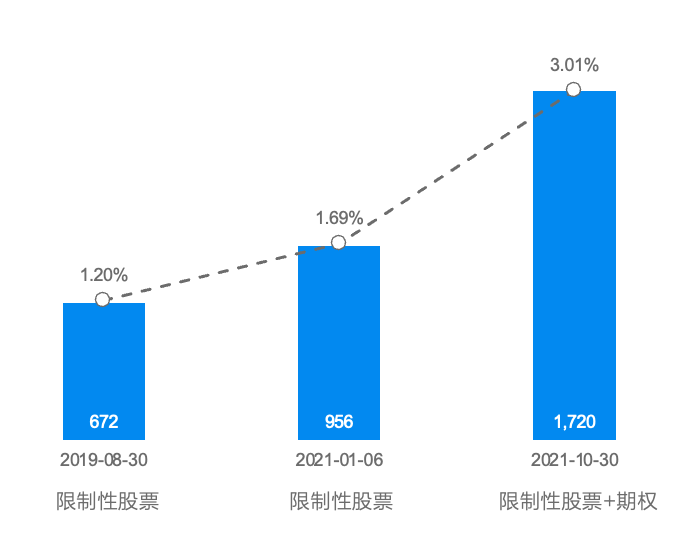

上市后科沃斯连续发出三期激励计划,激励和公司业务发展相匹配。其中,2019年第一期激励298名公司员工;2021年第二期激励则针对添可品牌的154名员工;2021年第三期覆盖面更大,包含科沃斯品牌、添可品牌及集团层面共927人,并根据激励对象性质在激励工具、授予节奏、业绩条件上做区分。

科沃斯上市后股权激励,其中数字为授予股数(万股),%为授予股比

来源:科沃斯激励计划草案公告

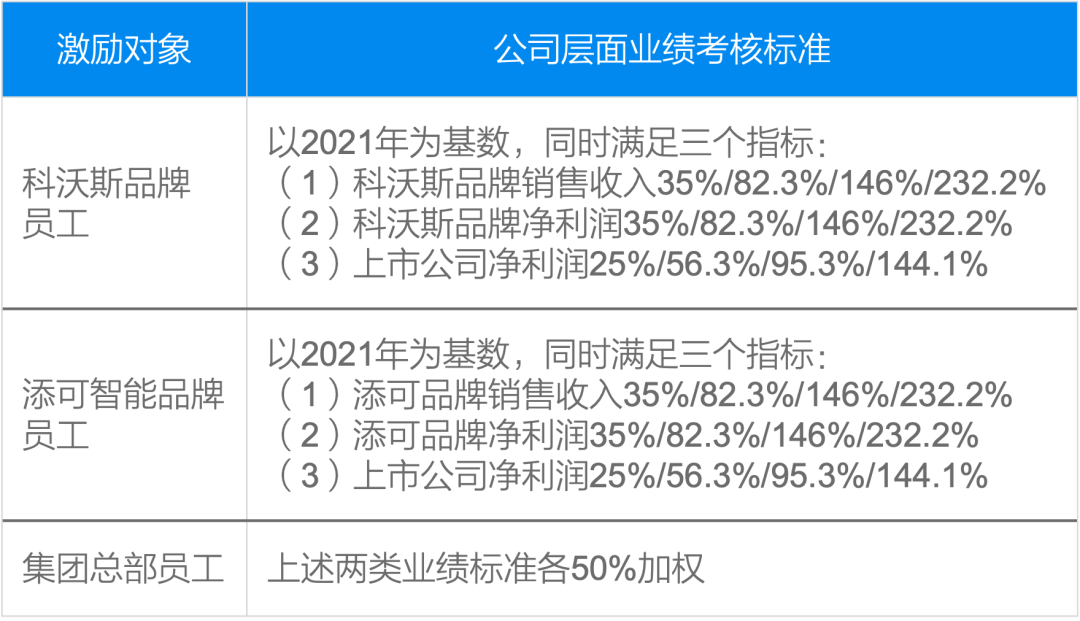

相比石头科技,作为在主板上市的公司,科沃斯的授予价格均为规则定价或以市场常见的折扣定价,业绩条件上关注净利润,且更为严苛。以2021年第三期的激励计划为例,品牌持续35%的收入及利润同比增长率,以及公司持续25%的利润同比增幅,都体现了公司做高业绩的决心。

科沃斯2021年限制性股票及期权股权激励计划业绩考核标准

来源:科沃斯激励计划草案公告

总结

石头科技在小米生态下孕育成长,用了短短6年的时间在资本的加持下完成了科创板IPO。石头科技有一定的互联网基因,其股权激励做法也偏科技互联网,人员构成以研发为主,顶层人员激励力度较大,并在上市前后都维持了低价授予,在上市后的业绩层面更关注营收,考核目标更宽松,对员工的让利足够,但在二级市场呈现的业绩增长的信心不足;

而科沃斯的发展路径偏传统,历经20年时间才完成IPO,上市前所经历授予时长更多,消耗的激励资源也相对更高,激励定价更讲求与价值挂钩。作为在A股主板完成IPO的企业,上市后的业绩导向性更强,且更为关注利润指标。

下载报告

下载报告