灵动未来股权激励特别推出「Share&Share」股权知识分享活动,旨在分享我们在股权相关领域的积累和认知,让股权激励在限定条件下发挥更大的效用,创造无穷大∞的正向价值。

Share&Share第二期活动,我们聚焦在股权激励的财务成本(下文中称为「股份支付费用/成本」),分享境内外不同场景下的股份支付费用核算和摊销的方法,并从方案设计的角度探讨如何在合理控制股份支付费用的前提下,保障股权激励方案的有效性。

不要让股份支付费用过分地限制了方案本身的合理性。

首先我们强调合理地去看待股份支付成本,虽然说股份支付成本影响公司利润,进而会影响到公司股价或市值,但不同行业在上市之前对利润的敏感度不同。

如果公司在上市前的阶段,利润暂且不是公司核心追逐的目标,也不会影响IPO的进程,那么只需要去了解下股份支付费用核算和摊销的逻辑即可,不用去把这块成本作为指导方案设计的重要一环。

但如果公司所处行业对利润非常重视,或者打算走境内IPO需要拿出一份报告期内漂亮的报表,那么在方案设计和实施的各个环节我们都需要把股份支付费用重视起来。

境内架构下,尽量留存股权激励实施过程的所有「铁证」。

在境内状态下,出资入股是最为常见的激励方式,也是绝大多数早期期权激励在上市前难逃宿命的终态。出资入股股份支付费用核算的关键影响因素之一是对于「授予日」的认定,这会直接影响到成本计入的年度以及「授予日」所对应的公允价值。

在境内,为了避免过早工商登记带来的麻烦,建议公司早期授予期权,然后根据生效周期分批次行权,临近IPO的时点再完成工商登记。如案例中的康众医疗(688607),是一种比较「完美」的状态,早期授予的期权被认定为期权,并把股份支付费用锁定在早期签订期权协议的时点;实际操作中,可能绝大部分公司的授予时点会被认定为行权时点。

其背后的原因是在于证监会需要去判断哪些凭证是难以更改的,比如期权授予协议在线下状态是比较好「制作」的,协议中的授予日可以任意填写,这也是为什么大多数情况下证监会不认期权协议的原因,但是行权是比较难去作假的,因为员工的付款凭证会自带银行的时间戳。

因此,如果公司希望把股份支付费用尽早锁定,最好能留存下难以被篡改的历史凭证。比如股东决议、电子签的授予协议、行权时的付款凭证等。

2019年证监会《首发业务若干问题解答(二)》中明文规定了如果公司设置了服务期,股份支付费用可以在服务期内进行摊销,并计入经常性损益。实际操作过程中,我们可以灵活地去应用好这条规则,把服务期的设定跟监管锁定期结合。针对于报告期内发生的高额股份支付费用,我们可以去设定一个可以跟监管锁定期相对吻合的服务期,这样既可以让股份支付费用尽量在较长的周期内进行摊销,也不至于激励对象的限制期过长。

境外架构下,授予即可预判未来股份支付费用的影响。

期权是境外架构下无论上市前还是上市后,以及A股上市后都常见的激励工具之一,其成本的核算和摊销都更为复杂但相对标准化。

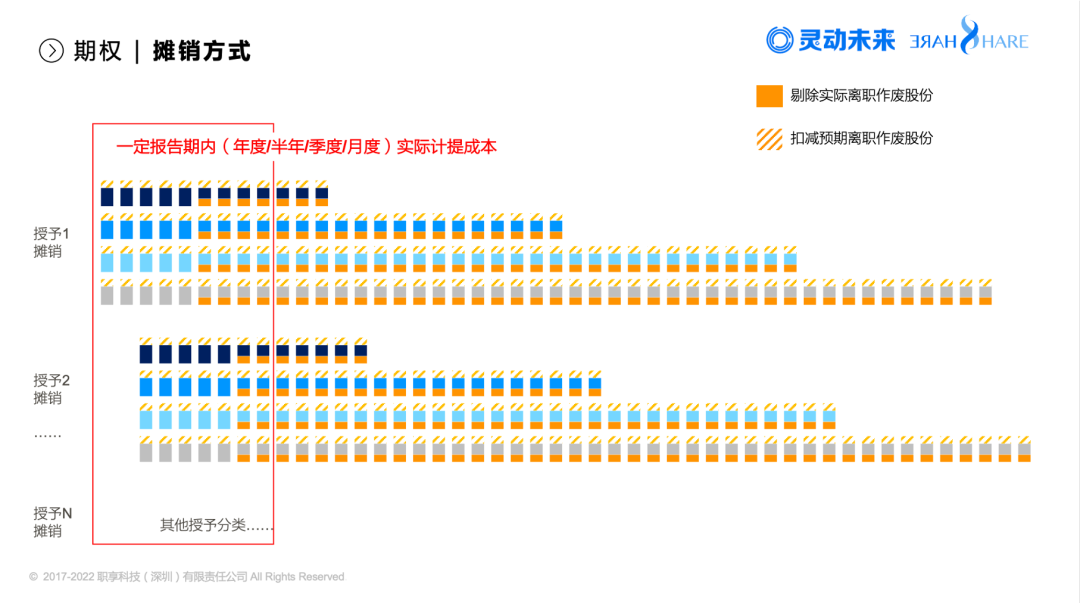

在签订期权协议后,我们就可以使用BS模型、二叉树模型或蒙特卡洛模型去核算期权的成本,摊销的过程除了需要考虑生效节奏之外,我们也需要考虑不同时点作废的期权和未来因员工离职可能作废的期权,因此如果公司授予情况比较分散,存在多个授予日、多种授予安排,其整体期权成本核算和摊销模型搭建的复杂程度也会呈指数级增加。

企业用户通过「灵动未来股权激励线上系统」完成授予之后,就立即可以在「成本摊销」的功能下查看每笔授予所产生的成本,及在不同报告期内的累计摊销成本,帮助用户提前做好预判,不至于股权激励早期授予出去后,到IPO审计时才发现股份支付费用已经不可控了。

另外需要提示的一点是,境外架构的公司授予股权激励的时点可以相对集中,不要过于分散,比如选择每个季度的某一天进行授予。因为核算期权的成本与出资入股不同的一点在于,期权所使用的公司股价是普通股的公允价格,而不是融资估值,普通股的公允价格需要找第三方评估机构来进行评估,并会以授予日作为一个评估单元。因此授予日越分散,评估单元越多,这笔给到第三方的评估费用就会越高。所以为了节省往后的开支,在授予时点安排上不要过于勤快。

至于限制性股票的成本核算与摊销,从股份支付费用的本质出发,判断员工获得股份的时点是否存在价差(该时点公司股价与员工支付对价之间的差额),比如对于RS,类同于出资入股,其成本就是授予时点公司股价扣除员工的出资额;对于含对价的RSU或第二类限制性股票,真实获得股份的时间是从授予日至有效期内的任意时点,因此这类工具成本核算的方法跟期权一致。

下载报告

下载报告