灵动未来股权激励特别推出「Share&Share」股权知识分享活动,旨在分享我们在股权相关领域的积累和认知,让股权激励在限定条件下发挥更大的效用,创造无穷大∞的正向价值。

Share&Share第一期活动,我们聚焦在股权激励的税务影响,识别股权激励实施流程中的潜在税务风险,探讨如何在限定条件下争取股权激励的税务效率最大化。

我们以股权激励实施流程中的四个关键节点(即授予、行权/解锁、分红、退出/兑现)为切入点,先从取得激励所得的员工端出发,梳理了现行的股权激励相关中国个人所得税政策,并据此总结出各个关键时点的一般个税影响:

而在实操中不同上市架构的监管要求下,亦可能会带来不同的税务影响。在境外上市架构相对宽松的监管要求下,股权激励方案通常可以按计划推进;在境内上市架构较严格的监管要求下,加速行权、通过持股平台确权等操作可能会带来税务处理上的不确定性。

行权/解锁环节较重的工资薪金税负往往会是激励对象的关注重点,也是税务筹划的关键所在。

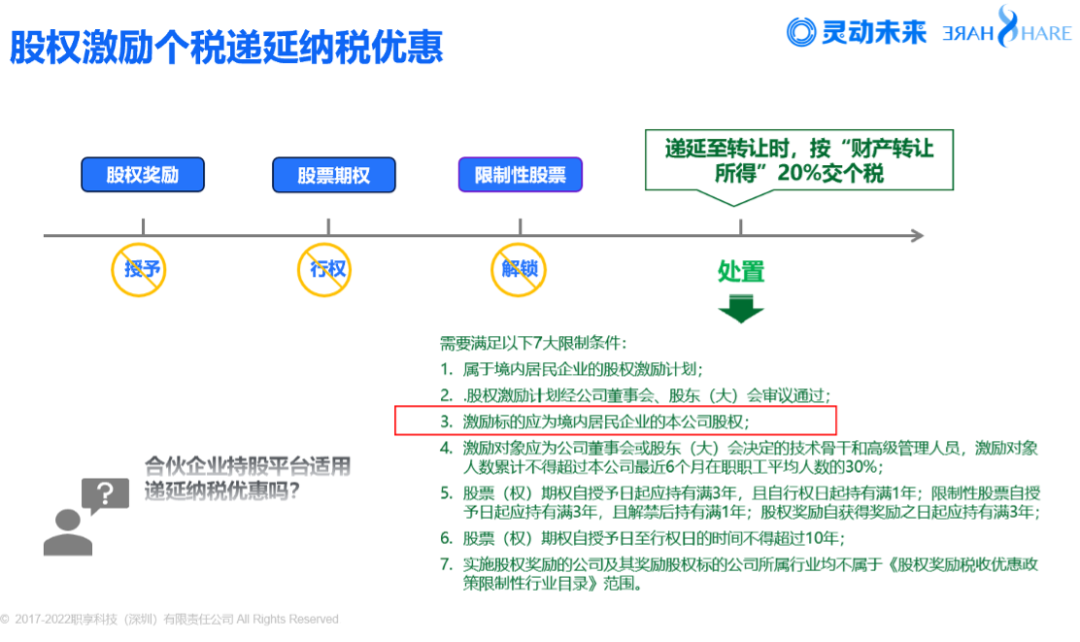

财税[2016]101号文给予递延纳税的个税优惠,允许符合7大限制条件的非上市公司股权激励个税纳税时点递延至处置股票时,且按“财产转让所得”20%的税率计税。目前非上市公司普遍采用合伙企业持股平台实施股权激励的情况,严格来说激励标的是持股平台份额而并非公司自身的股权,因此原则上并不适用101号文规定的递延纳税优惠。但实操中各地税局的处理口径亦可持续关注。

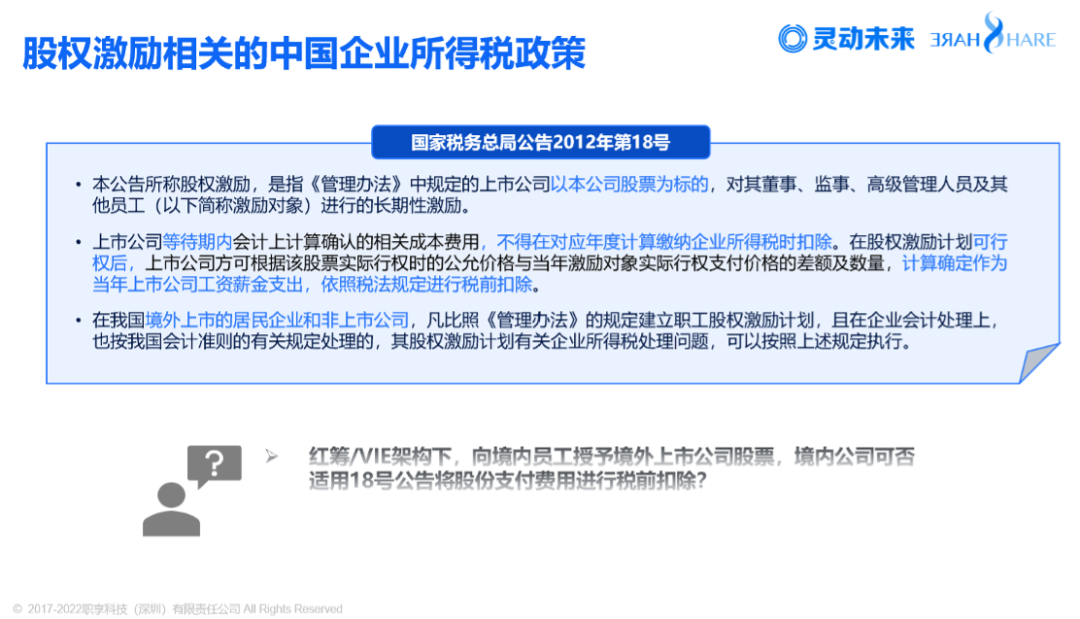

另一方面,实施股权激励的公司需要注意区分会计上对股权激励的股份支付处理和国家税务总局2012年18号公告规定的企业所得税税前扣除要求。特别是在红筹/VIE架构下,采用境外上市股票授予境内公司员工进行激励的,应充分了解主管税局相关的税前扣除指引,避免合规风险。

在第二部分,我们结合两个经典案例,分享在境内外上市架构下股权激励实操流程中各个步骤的税务处理,以及目前存在不确定性、可能带来税务风险的注意事项。

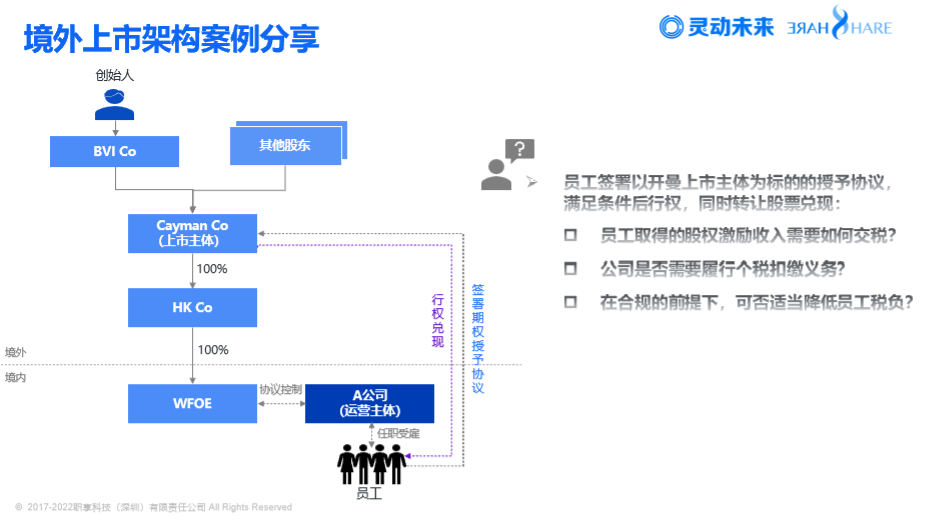

在境外上市架构下,员工通常会签署一份以开曼上市主体为标的的期权授予协议,期权生效后员工可凭行权价低价购买公司股票,并在二级市场转让兑现。员工从行权出资到最后兑现会经历两道个人所得税,一个是行权时税率高达45%的工资薪金个税,通常作为雇主的境内运营公司需要履行扣缴义务,另一个是兑现时税率20%的财产转让所得税个税。而针对取得较多激励股份、税负较重的核心高管,可以考虑提前行权、信托等安排,将工资薪金个税的税基锁定在较低水平,从而降低整体税负。

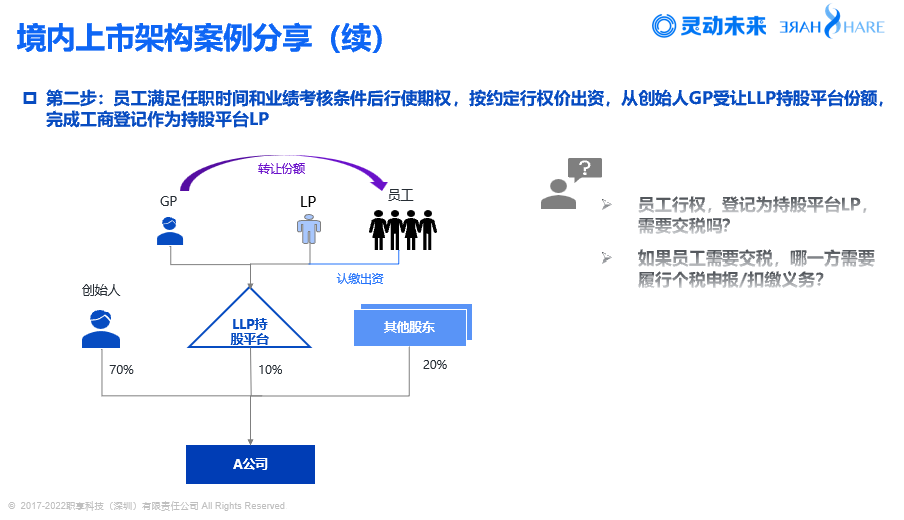

境内架构下,通过合伙企业持股平台实施股权激励是目前国内非上市公司较为常见的操作。从创始人预留股权激励池,到员工行权、受让持股平台份额,再到上市后员工通过持股平台兑现退出,一般情况下股权激励流程上的税务处理可能会由于合伙企业持股平台的加入增加了不确定性。例如,预留股权激励池时创始人平价转让股权到其作为普通合伙人控制的持股平台,是否属于合资格的低价股权转让、可以做免税处理?员工出资认缴持股平台份额时,是否基于合伙企业“税收透明体”特性、视为在行权时点需要交工资薪金个税?可否将员工出资登记为持股平台合伙人视为一种投资行为?此时,如何确定激励价格以支撑相关税务处理的合理性是关键。实操中,还需要注意结合企业自身业务和资本规划路径具体分析,必要时与主管税局充分沟通,避免引发不必要的税务合规风险。

如何实施股权激励将影响最终的税务处理,因此股权激励税务是一个在方案设计环节便需要做好全盘考虑的要点。

总结本次分享内容,可以看到税务影响贯穿股权激励实施的全流程,不仅仅会减少激励对象的到手收益,另一方面如果处理不当还可能会给个人和公司带来合规风险、导致激励效果大打折扣。因此,公司在启动实施股权激励时应注意以下几点:

1 设计阶段提前规划,避免后期调整触发涉税交易,带来不必要的税负;

2 合理厘定激励价格,员工感知股权价值的同时,控制税负和现金流压力在可接受范围内;

3 与员工充分沟通,明确税负方式和双方申报义务,调节员工收益预期,规避合规风险。

下载报告

下载报告